働いていると必ず気になる厚生年金の保険料の支払い。

将来的に年金となって返ってくるとは思いつつも、いつまで保険料を支払えばよいのだろう、なんて、とっても気になりますね!

ということで、ここでは厚生年金の加入期間や、保険料は何歳から何歳まで支払う必要があるのか、60歳、65歳、70歳、といった区切りの年齢で何が変わるのか、配偶者が第三号保険者になっている場合にはどうなるか、

などなど、厚生年金の加入期間にスポットを当てて見てみましょう。厚生年金保険の加入、あなたは何歳から何歳だと思いますか? ^-^)

厚生年金の加入期間は何歳から何歳まで?

厚生年金は70歳まで頑張る!

まずよく話題に上がる「厚生年金の加入期間は何歳まで?」については、ずばり「70歳まで」です。

- 厚生年金は70歳まで!

これはしっかり法律(厚生年金保険法第九条)で原則70歳未満と決まっているんですね。

え?退職する60歳とか65歳じゃないの?

という方、それも勿論正解です。正しく言えば、

- 企業などで働いている限り、70歳に達するまでは厚生年金の加入が必要

(つまり保険料の支払いが必要となる)

ということです。

逆に言えば、退職をして企業などで働くのを辞めた時が、厚生年金への加入資格を喪失する(保険料の支払い義務がなくなる)ということになります。個人の意志で、保険料払いたくないからやめる!といってもやめられるものではありません。

また、年金が(基本的に)65歳から受給となりますが、企業などで働いている限り、厚生年金保険への加入は必要となります。(この場合、年金の受給を受けながら、保険料も支払う、という形になります)

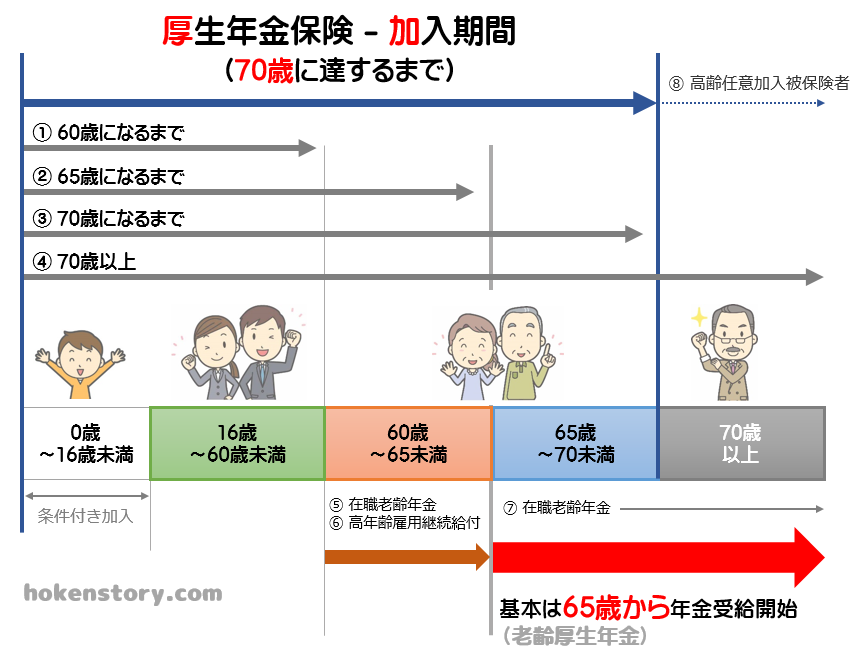

少しややこしくなりますが、いろいろまとめて図にすると以下のようになります。

加入期間だけで見れば、70歳に達するまで、ということではっきりしてますが、話をややこしくなっているのが「保険料の支払い」と「年金の受給」との関係です。

60歳を超えた後にも企業などで働く場合がそうですが、

- 1)企業などで働いている限り、70歳までは厚生年金保険への加入が必要(保険料を支払う)

- 2)基本的に65歳から年金を受給するが、60歳などから年金を受給するパターンもある

- 3)年金を受給しながら働く場合、厚生年金保険の保険料を払いつつ、年金受給という形になる

この「年金を受け取りながら、保険料も支払う」というパターンは2つに分けられ、

- 1)60歳から65歳になるまでの間に働く場合

- 2)65歳以上で働く場合

上に出てきた図の中では「⑤在職老齢年金」「⑥高年齢雇用継続給付」「⑦在職老齢年金」というものが関係してきます。

頭が痛くなりそうですが(いやもう十分痛くなってますけど)、図の説明を兼ねてもう少し詳しく見てみましょう。

60歳から65歳になるまで(在職老齢年金)

企業などで働いている限り(勿論厚生年金加入の会社に限りますが)、60歳以上でも厚生年金へは加入となり(保険料を支払う)、実際の年金受給(老齢厚生年金)は基本的には65歳から始まります。

それでも一部の条件を満たせば60歳から65歳未満の期間でも年金の受給になりますが、ここで話が複雑になるのが、以下の状況です。

- 年金を受給しつつも、働いているから保険料も払っている

働いていなければ、単純に「年金を受給する」でスッキリしますが、年金(老齢厚生年金)を受給しているにもかかわらず「保険料も支払う」が加わるので複雑なんですね。

こういった場合、60歳から65歳になるまででは「⑤在職老齢年金」という制度が適用され、報酬(給料)と老齢厚生年金の額を元にして「支給される老齢厚生年金の一部または全額の支給停止」となります。

(※国民年金(老齢基礎年金)は支給停止の対象にはなりません)

在職老齢年金は「年金の支給停止額を決める」制度!

この「⑤在職老齢年金」、一見「お!更に何かもらえるのかな?」なんて思いますが、実は逆に受給する年金の額を抑える制度(支給停止額を決める制度)なんですね。

せっかく受給できる年金が減らされる、なんて理不尽な気もしますが、まだまだ現役で働ける人には頑張ってもらおう!ということで、制度として決まっているので仕方ありません。

この「年金の支給停止額」を求める計算式は少し複雑ですが、

- 年金受給額の月額 28万円

- 年金受給額月額と総報酬の月額相当額との総額 47万円

- ※)総報酬の月額相当額

過去1年間の賞与(ボーナス)の月額相当額(12ヶ月で割った値)と一ヶ月の給与との合計。つまり年間の総報酬の一ヶ月あたりの額。

を1つの区切りとして、その中でを年金(老齢厚生年金)の支給停止額を計算する、というものです。

詳しくは以下の記事を見てみてください。

高年齢雇用継続給付も年金の支給停止に関係する!

また「⑥高年齢雇用継続給付」という制度も関係してきます。

これは60歳以前の賃金に比べて75%未満になった場合、賃金額の何%かが雇用保険などから支払われる、といったものですが、この場合も、賃金額の数%に相当する額が年金の支給停止になります。

- 参考)雇用保険の高年齢雇用継続給付との調整|日本年金機構

65歳以上の場合には(在職老齢年金)

65歳以上でも同じで「⑦在職老齢年金」制度が適用されます(同様に年金の支給額の停止の制度です)が、60歳から65歳までの「⑤在職老齢年金」とは支給停止額を求める計算式が異なります。

65歳までの「在職老齢年金」では、年金の受給額の月額28万円と総報酬の月額相当額47万円という数値が基準になって、いくつかの場合分けで計算しますが、

65歳以上では「年金の受給額の月額」と「総報酬の月額相当額」の合計が47万円以下かどうかの場合分けで計算します。

こちらも詳しくは以下の記事を見てみてください。

70歳以上で厚生年金保険へ加入となる場合

これまで見てきたように、厚生年金保険への加入は70歳までですが、例外があります。

- 70歳になっても、保険料の受給資格となる加入期間に到達していない場合

この場合には特別に「⑧高齢任意加入被保険者」といったの制度があり、厚生年金保険への加入ができる、となっているんですね。

受給資格が得られる期間が足りない場合には、70歳になっても「よっしゃ、もうちょっと頑張るぞ!」という形です。^-^)

70歳となった場合、自動的に厚生年金保険への加入にはなりませんので、自ら申請が必要、といことで少々注意が必要です。(既に年金の受給資格がある場合には加入できません)

ちなみに厚生年金保険の保険料納付は会社と折半ですが、この高齢任意加入は少々異なり、以下のようになります。

- 基本は全額本人負担

- 事業主が同意した場合に限り、会社と折半

理解ある事業主であると良いですね。

厚生年金への加入は0歳の赤ちゃんから!?

厚生年金保険の上限は70歳、という年齢制限がありますが、では「何歳から」というものがあるか、というと、これがありません。

国民年金では20歳から60歳、といったように年齢による上限、下限とも設けられてますが、厚生年金保険の場合、会社で働く人に対する保険であり、何歳から働くか、は人それぞれのために下限が特にないんですね。

全く無いかというとそんなことはなく、「働く人」となれればそこは労働基準法。年齢制限は労働基準法でしっかり定められています。

労働基準法での年齢の決まり

労働基準法では働くための最低年齢は以下のように決められています。

- 労働基準法(第56条)最低年齢

- 基本:義務教育が終わっていない中学生以下の児童は使用してはダメ、

- ただし13歳以上の児童では、修学時間外であり、福祉観点で有害ではなく経緯なものであれば条件付きでOK.

- 13歳に満たない児童も、映画や演劇など(いわゆる子役ですね)は同様にOK

労働基準法から見れば、基本の最低年齢は16歳。

ということから、厚生年金保険の最低年齢は16歳となります。

それでも条件付きで16歳未満でもOKとなれば、子役では極端に言えば赤ちゃん。...となると年齢の下限はなんと0歳になりますね。

- 補足)収入は誰のもの?

- 子役で言えば(赤ちゃんは意思表示できないと思われるので何ですが)基本的には子どもと芸能プロダクション等との労働契約です。

- この場合、収入は勿論子供のものになり(労働基準法第59条)親は管理をする権限があるだけ(民法824条)となります。

実際には例えば芸能プロダクションでは契約の形態に依りますが、社員としての契約(給料制)ではなく、所属契約(個人事業主として契約)であれば、また事情が変わります。

可能性だけで言えば、社員として契約して0歳から厚生年金に加入ということになります。

ということから、年齢の下限は「赤ちゃん社員で0歳」!

どなたか、社会保障完備の会社を持ち、その社員としてご自身の赤ちゃんを社員と場合、といった、ちょっと極端な例ですが、こういった場合には0歳から厚生年金加入、となりそうです。

妻の「第三号被保険者」はどうなる?

会社員などの配偶者(専業主婦、主夫など(以下主婦))では、その配偶者(以下夫)が厚生年金に加入している期間では「第三号被保険者」。つまり、保険料を支払わなくても国民年金へ加入している、という形になっています。

夫の厚生年金加入が会社を退職した場合や70歳などで変わってくると、この第3号被保険者の扱いがどうなるか少し見ておきましょう。

まずこの「第3号被保険者」としての条件は、夫が厚生年金保険に加入していて、

- 夫が65歳未満であるか、

- または65歳以上70歳未満で老齢基礎年金の受給資格を満たしてない場合

(受給資格は300月(25年)の加入期間があること) - 妻は20歳から60歳に達するまでの年齢

ということから、この「第三号被保険者」は、以下の場合に資格がなくなります。

- 「第三号保険者」の資格が無くなる場合

- 妻が60歳に到達した場合

- 夫が65歳に達した場合

- 夫が65歳に達した場合でも、まだ夫が受給資格の加入期間を満たしていない場合では、夫が70歳になるまでの間に受給資格の期間を満たした時

妻が第三号保険者でなくなった場合では、以下の対応が必要です。

- 妻が第三号保険者でなくなった場合の対応

- 1)妻がまだ60歳に達してない場合

→ 第1号被保険者への切り替えが必要(国民年金保険への加入) - 2)妻が60歳に達し、まだ受給資格の期間に達していない場合

→ 国民年金の任意加入で継続可能です。

- 1)妻がまだ60歳に達してない場合

- 参考 3号被保険者の「配偶者が65歳になったとき」の手続き|日本年金機構

愛する妻や夫の保険加入期間は必ずチェックして、厚生年金保険、国民年金保険の年齢の切り替わりタイミングでの対応をしっかりしておきましょう。

受給資格は25年!でも10年に変更予定

最後に補足ですが、年金の受給資格は現在「的年金への合計して25年以上の加入」が必要となっています。つまり国民年金、厚生年金、共済年金の通算の加入期間の合計が25年(300ヶ月)以上となっていることですね。

これが10年に短縮される、ということで世の中進んでいますので、詳しくは以下の記事を参照してみてください。

また、厚生年金の受給が受けられるのは、厚生年金に1ヶ月でも加入があった場合です。

厚生年金の加入期間が5年、10年、20年、30年、40年など年金支給額(老齢基礎年金)は以下の記事を見てみてくださいね。

加入期間44年以上は特別待遇?

厚生年金保険は、実は特例というものがあります。

それが「加入期間が44年(以上)」という長期加入者を対象にしたものですが、ちょっと計算してみると、この特例により700万円ぐらい違いが出てくる、といった物凄いものです。

詳しくは以下の記事を参照してみてください。

今回の整理とまとめ

- 厚生年金の加入は、上限は70歳まで

- 60歳以降も働く場合、厚生年金へ加入となるが、60歳から65歳に達するまでは在職老齢年金の制度がある

(これは受給する年金の額を抑える制度) - 65歳以降も働く場合も同様に、在職老齢年金の制度がある

- 60歳以降も働く場合、厚生年金へ加入となるが、60歳から65歳に達するまでは在職老齢年金の制度がある

- 70歳以降働く場合、厚生年金加入資格がなくなるため、保険料の支払いは無しになる。

- ただし70歳以降でも、年金の受給資格(加入期間300月(25年))に達していない場合は、厚生年金に加入できる(申請が必要)

- 厚生年金保険の加入の下限の年齢は、労働基準法から基本は16歳。

- ただし、16歳未満でも条件によっては加入となる。

- 最も低い年齢は、理屈的には0歳。

- 妻が第3号被保険者については、以下の場合にその資格がなくなるため、第1号被保険者への切り替え対応が必要

- 妻が60歳に到達した場合

- 夫が65歳に達した場合

- 夫が65歳に達した場合でも、夫がまだ受給資格の加入期間を満たしていない場合

厚生年金保険の加入期間、下は基本は16歳から上は70歳まででした。

年金というシステムが、そもそも世代間扶養といった上の世代を働く世代が支えるもの、という考えで行けば、厚生年金は60歳でも70歳でも働いている人は保険料を払って、上の世代を支えよう、という形になってくるのは自然なことでしょう。

60歳や65歳の区切れでは「在職老齢年金」といった制度も加わり複雑さも増しますが、人生60年から70年、更に伸びて今では80年という時代です。

厚生年金保険では70歳という上限が決まっているのが分かりましたが、今後は72歳、75歳などに変わってくるかもしれません。

健康でいつまででもやりがいのある働き方ができれば何よりです。上限が何歳になろうが、健康第一に頑張りたいものですね。

コメント