ボーナスのシーズンになると、いくら貰えるだろうと何に使おうなどと、もう心のなかはウキウキですね!

それでも受け取る「額面の金額」と実際に手にする「手取り額」がかなり異なったりして、嬉しい半面、がっかり、となってしまったり。

これは勿論、健康保険料、厚生年金保険料、雇用保険などの社会保険料がごそっと引かれるからですが、それ以外でも賞与にも勿論所得税(というか源泉徴収税ですが)もかかります。

ここでは一発計算のシミュレーションを活用して、社会保険料や所得税(源泉徴収税)がどれほどになるか、手取りはどれほどになるか、また各々の具体的な計算方法も見てみましょう。

賞与の計算方法

賞与(ボーナス)に限りませんが、額面の金額から「健康保険料」「厚生年金保険料」「雇用保険料」といった社会保険料が引かれ、更に源泉徴収税が引かれて実際の手取り額が決まります。

- ボーナスの手取り = ボーナスの額面 -(①社会保険料+②源泉徴収税)

- ①社会保険料:「ボーナスの額面の金額」から計算

- ②源泉徴収税:「前月の給与」、「扶養人数」などから計算

ちなみに所得税は1年の所得全体にかかるもの、ということから、賞与の所得税、というよりは、所得税をおよその値で会社が引いておく源泉徴収税がかかる、というのが正しいです。

(ということから、以下所得税ではなく源泉徴収税として解説しています)

賞与の一発シミュレーション

以下、ボーナスの社会保険料、源泉徴収税、手取り額が分かる、一発計算のシミュレーションです。

「協会けんぽ」(平成28年度)を例にしたものでので、会社の保険組合に入っている場合には参考値としてみてください。

※)中小企業が加入する協会けんぽと、大手企業の健康保険組合では保険料が異なります

※)具体的計算方法はシミュレーションの下方を参照

[phpinclude file=’basic-cal’]

[phpinclude file=’bonus-cal’]

さて、シミュレーション結果、いかがでしたか?

やっぱり社会保険料、結構引かれますね?!

源泉徴収税もかなり引かれますので、これらが「実際の手取り額を見てがっくり」という大きな要因ですが、そこはまぁ、グッとこらえてくださいね。^-^;)

具体的計算方法

ボーナスの社会保険料や源泉徴収税などの具体的計算方法も見ておきましょう。

難しいものではありませんので、ここでしっかり押さえておけば今後色々と活用できます。

社会保険料

社会保険料は、

- 健康保険

- 厚生年金保険

- 雇用保険

とありますが、健康保険料、厚生年金保険料の計算には標準賞与額、雇用保険料は「賞与の額面の金額」を使います。

- 健康保険:「標準賞与額」で計算

- 厚生年金保険:「標準賞与額」で計算

- 雇用保険料:「賞与の額面」で計算

- 標準賞与額 = 賞与の額面の金額から1,000未満を切り捨てた額

例えば、賞与の額面が21万5200円だったとすると、1,000未満の200を切り捨てて、21万5000円が標準賞与額になります。

①健康保険料の計算方法

- 健康保険料 =「標準賞与額」×「健康保険料の率」÷2

ここでは協会けんぽの例ですが、「健康保険料の率」は、以下のリンクから該当する年度と健康保険料額の都道府県を選ぶと分かります。

- 都道府県毎の保険料額表(協会けんぽ)

- 1)該当年度を選ぶ

- 2)続いて保険料額表を選択

- 3)会社の所在する都道府県を選択

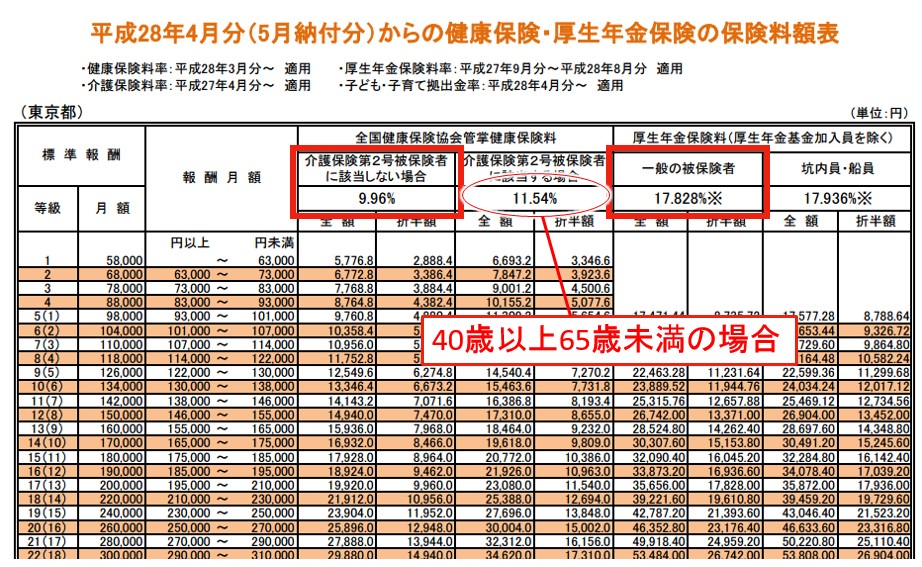

ここでは例として「東京都」を選ぶと、以下の様な表が表示されます。

この表の上段に「健康保険料の率」(右隣りに厚生年金保険料の率)が表示されています。

- 1)「介護保険第2号被保険者に該当しない場合」について

- 39歳まではこの数値が健康保険料の率

- この場合では、健康保険料率は9.96%

- 2)「介護保険第2号被保険者に該当する場合」について

- 40歳~65歳の場合には、この数値が健康保険料の率

- この場合では、健康保険料率は11.54%(介護保険料が加わります)

健康保険料は会社と折半で支払う、ということから最後に2で割ります。

39歳まででは以下の計算です。

- 健康保険料 = 標準賞与額×9.96%÷2

※)年度の賞与額が573万円万円を越えると、その超えた分には健康保険料はかかりません。

②厚生年金保険料の計算方法

- 厚生年金保険料 =「標準賞与額」×「厚生年金保険料の率」÷2

上で見た同じ表に厚生年金保険料の率も記載さいれています。

ここでは一般の被保険者として、17.828%。

厚生年金保険料も会社と折半で支払う、ということから以下の計算です。

- 厚生年金保険料 = 標準賞与額×17.828%÷2

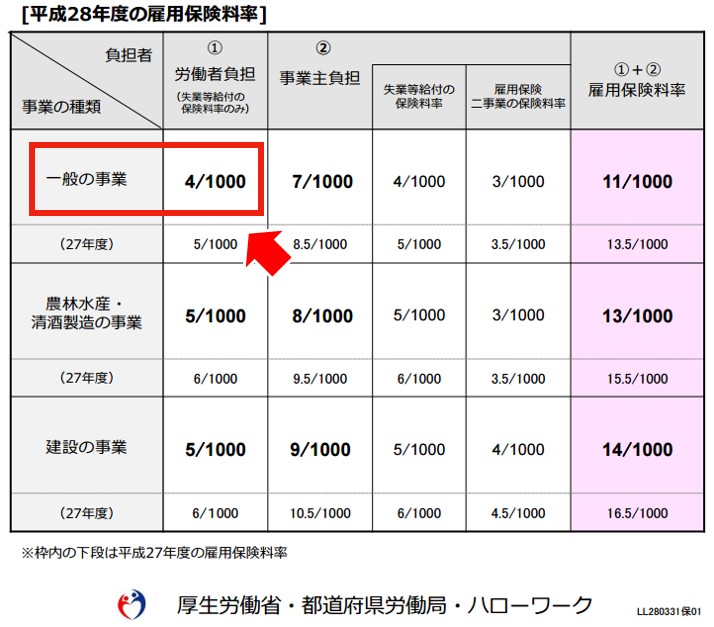

③雇用保険料の計算方法

雇用保険料は毎月の給与計算に同じで、標準賞与額ではなく、額面の賞与額で計算します。

- 雇用保険料 = 額面の賞与額×雇用保険料率

雇用保険料率は雇用保険制度(厚生労働省)の資料を参照しますが、平成28年では以下になります。

平成28年4月1日から平成29年3月31日までの雇用保険料率は、前年に比べて引き下げになっていますね。

ここでは一般の事業と想定すると、その雇用保険料率は4/1000、ということから以下の計算です。

- 雇用保険料 = 額面の賞与額×4/1000

※)農林水産・清酒製造の事業、建設の事業では5/1000

④源泉徴収税の計算

賞与の源泉徴収税額は、

賞与から社会保険料を引いた額に税率をかけたものになります。

- 賞与の源泉徴収税額 =(賞与-社会保険料)×源泉徴収税率

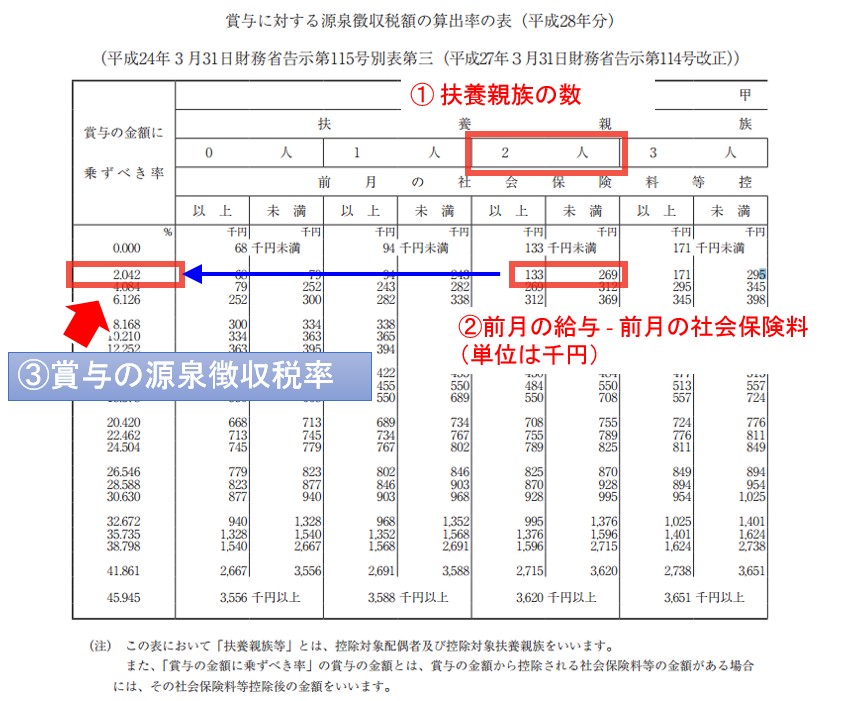

源泉徴収税率は、前月の給与と扶養親族の数から算出表(国税庁)で求めます。平成28年では、以下の表になります。

以下のような表となりますが、税率は以下2点から求めます。

- 1)前月の給与ー前月の社会保険料

- 2)扶養親族の数

例えば、

- 前月の給与から社会保険料を引いた額が20万円

- 扶養親族が2人

という場合には、

- ①の扶養親族の数「2人」の列を見て、

- ②の20万円に該当する133(千円)~269(千円)を確認し、

- ③の2.042%が賞与の源泉徴収税率になる

という形です。つまり、賞与の源泉徴収税は以下ですね。

- 賞与の源泉徴収税 =(賞与-賞与の社会保険料)× 2.042%

- 給料に対する社会保険料

- 給料に対する社会保険料の算出は「標準報酬月額」を用います。

- 詳しくは以下の記事を見てみてください。

社会保険料の一発計算シミュレーション!標準報酬月額の算出方法と等級の一覧表

モデルケース

ではいくつか例を見てみましょう。

Aさん30歳、扶養なしの場合

- Aさんの場合

- 30歳

- 会社:東京都 一般事業

- 一般の被保険者

- 賞与額面:400,000円

- 前月の給料:200,000円

- 扶養:0人

賞与の1,000未満を切り捨てた「標準賞与額」も額面に同じ。

- 賞与に対する社会保険料

- ①健康保険料 =「標準賞与額」 ×「健康保険料の率」÷2

= 400,000 × 9.96% ÷ 2

= 19,920円 - ②厚生年金保険料 =「標準賞与額」 ×「厚生年金保険料の率」÷2

= 400,000 × 17.828% ÷ 2

= 35,656円 - ③雇用保険料 = 賞与の額面 × 「雇用保険料率」

= 400,000 × 4/1000

= 1,600円 - 社会保険料の合計 = 57,176円

- ①健康保険料 =「標準賞与額」 ×「健康保険料の率」÷2

- 賞与に対する源泉徴収税

- ①前月の給料から社会保険料を計算

= 28,588円 - ②前月の給料から社会保険料を引く

= 200,000 – 28,588 = 171,412円 - 扶養が0ということから

賞与の源泉徴収税率 = 4.084% - 賞与の源泉徴収税

=(賞与 – 賞与の社会保険料) × 賞与の源泉徴収税率

=(400,000 – 57,176)× 4.084%

= 14,001円

- ①前月の給料から社会保険料を計算

以上から、Aさんのボーナスの手取りはどうなるかというと、

- ボーナスの手取り = 額面の金額 – (①社会保険料+②源泉徴収税)

= 400,000 -(57,176 + 14,001)

= 328,823円

Bさん42歳、扶養3人の場合

ではもう1つの例です。

- Bさんの場合

- 42歳

- 会社:大阪 一般事業

- 一般の被保険者

- 賞与額面:752,100円

- 前月の給料:400,000円

- 扶養:3人

賞与の1,000未満を切り捨てた「標準賞与額」は「752,000」。

- 賞与に対する社会保険料

- ①健康保険料 =「標準賞与額」 ×「健康保険料の率」÷2

= 752,000 × 11.54% ÷ 2

= 43,390円 - ②厚生年金保険料 =「標準賞与額」 ×「厚生年金保険料の率」÷2

= 752,000 × 17.828% ÷ 2

= 67,033円 - ③雇用保険料 = 賞与の額面 × 「雇用保険料率」

= 752,100 × 4/1000

= 3,008円 - 社会保険料の合計 = 113,431円

- ①健康保険料 =「標準賞与額」 ×「健康保険料の率」÷2

- 賞与に対する源泉徴収税

- ①前月の給料から社会保険料を計算

= 61,804円 - ②前月の給料から社会保険料を引く

= 400,000 – 61,804 = 338,196円 - 扶養が3人ということから

賞与の源泉徴収税率 = 4.084% - 賞与の源泉徴収税

=(賞与 – 賞与の社会保険料) × 賞与の源泉徴収税率

=(752,100 – 113,431)× 4.084%

= 26,083円

- ①前月の給料から社会保険料を計算

以上から、Bさんのボーナスの手取りはどうなるかというと、

- ボーナスの手取り = 額面の金額 – (①社会保険料+②源泉徴収税)

= 752,100 -(113,431 + 26,083)

= 612,586円

今回のまとめ

- ボーナスの手取り

= ボーナスの額面 -(①社会保険料+②源泉徴収税) - 社会保険料は、健康保険、厚生年金保険、雇用保険

- 健康保険料

=「標準賞与額」×「健康保険料の率」÷2 - 厚生年金保険料

=「標準賞与額」×「厚生年金保険料の率」÷2 - 雇用保険料

= 額面の賞与額×雇用保険料率

- 健康保険料

- 賞与の源泉徴収税額

=(賞与-社会保険料)×源泉徴収税率 - 賞与の源泉徴収税率は以下2点から求める

- 1)前月の給与ー前月の社会保険料

- 2)扶養親族の数

賞与の社会保険料や所得税、というか源泉徴収税は、こうして求めるんですね。

ボーナスもらうと額面と手取りの差がかなり激しくて、結構「ガクッ」としてしまいますが、これだけ色々と引かれているなら納得(?)です。

ここでのシミュレーションは中小企業が加入する協会けんぽを例にしてますが、大企業などが加盟する保険組合などと保険料も異なることから、ある程度の目安、参考として見てください。

協会けんぽの場合も、端数の取り扱いは独自で決められるなどの取り決めが合ったりしますので、こちらも大凡の目安として見てみてくださいね。

簡単にこれぐらいの社会保険料だ、所得税(源泉徴収税)だ、手取りなんだ、と知りたい時には、是非活用してみてください。

コメント