会社勤めとなると、ほぼ強制的に、というか知らない間に払っている厚生年金保険料。

給料明細を見ると、厚生年金保険料ってかなり引かれていてるものの1つですが、将来しっかりと受給額となって返ってくるとは思いつつ、はて、支給年齢(65歳)から返ってくるといってもどの位なんだろう?と知りたくもなります。

厚生年金保険(老齢厚生年金)の受給額って結構計算が複雑で「平成15年3月まで」と「それ以降」では計算の仕方が違ってたりして、ちょっと計算しようか、と思ってもすぐに挫折しそうになったりします。

ということで、ここではさっと見られる早見表と、その元ととなる簡単計算できるシミュレーションを見てみましょう。

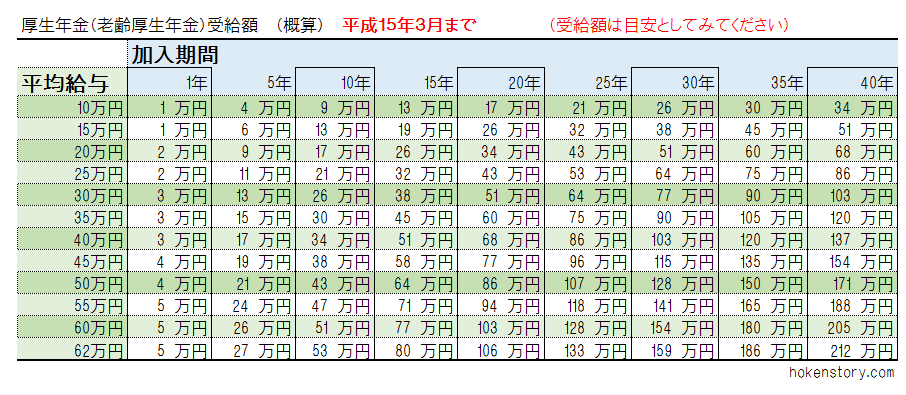

受給額の早見表

厚生年金保険(老齢厚生年金)の受給額の早見表です。加入期間と平均給与から、年齢と受給額の目安が大体分かると思います。

「平成15年3月まで」と「それ以降」の2つに分かれてますが、各々見て足してみてください。(計算の元となる給与の平均の考え方が異なるため)

平成15年3月まで

※)この平成15年3月までは、平均給与を求める時、賞与を含めません

(この平均給与を平均標準報酬月額と呼んでます)

平成15年4月以降

※)この平成15年4月以降では、平均給与を求める時、賞与を含めます。

(この平均給与を平均標準報酬額と呼んでます。ちょっとややこしいですね)

この早見表から見ると、例えば平成15年4月以降に大卒23歳で就職して、現在の年齢が35歳、ボーナスを含んだ給与平均(平均標準報酬額)が40万だとします。

厚生年金の加入が約10年ということで、厚生年金はここまで(あとは自営業に変わった等)、ということであれば、厚生年金(老齢厚生年金)の受給額は約26万円、ということになります。

仮に給料がこのまま変わらず、40年間厚生年金に加入した、とすると、65歳からの受給額の目安としては105万円ということが分かりますね。

受給額はシミュレーションが簡単!

早見表で大体これぐらい、というのが分かりますが、もう少し正確に知りたい場合にはシミュレーションです。およその値を入れてみてください。(目安ですので)

- 1)平成15年3月までの給料平均(平均報酬月額)を入力

- 平均報酬月額(賞与を除いた値):下限9万8千円, 上限62万円

- 2)平成15年4月以降の給料平均(平均報酬額)を入力

- 平均報酬額(賞与を含めた値):平均報酬月額と平均標準賞与額との合算

- 標準賞与額も上限あり:一回150万円(一ヶ月換算で12.5万円)

- 3ヶ月を超えない範囲でもらう賞与(ボーナス)は賞与ではなく給与(報酬)とみなされるため、賞与年3回を上限とすると、平均報酬額の上限は、62万円+12.5万円×3=99.5万円

- 3)それぞれ厚生年金保険料に加入していた期間を入れる

- 1年半は1.5と小数点を使ってもOK

- 4)20歳から60歳未満の間の厚生年金保険加入期間を入力

- 忘れずに入力してくださいね

- 5)生年月日を選択

- 大抵の場合は昭和21日4月2日以降のままでOK

- 6)加給年金額について

- 年金を受給する時(65歳など支給開始年齢)に、年金受給年齢に達していない配偶者や18歳未満の子供がいるかを入力

- 7)最後に一番下の「計算する!」をクリック

[phpinclude file=’basic-cal’]

[phpinclude file=’kosei-nenkin-cal2′]

将来的にもらえる厚生年金保険の受給額、大体分かりましたか?

勿論この受給額と国民年金部分も合わさりますので、あれ?これだけ?と思わずにそのつもりで見てみてください。

厚生年金受給額の計算の仕方

では厚生年金(老齢厚生年金)受給額について、その計算方法をざっと見ておきます。

以下の日本年金機構のページに詳しく解説されてますが、これが結構難しいんですね。ここで簡単に概要をおさえ、頭のなかを整理した後に続いて日本年金機構のページで本格的に見てみてください。

国民年金(老齢基礎年金) – 厚生年金保険(老齢厚生年金)|日本年金機構

厚生年金保険受給額の基本の計算式

厚生年金保険の受給額は結構細かく、以下の式で表されます。

※)65歳以上の場合です

- 厚生年金保険の受給額

= 1)報酬比例年金額 + 2)経過的加算 + 3)加給年金額

大雑把な受給額のイメージをつかむには「1)報酬比例年金額」を見ればよいですが、1,2,3と順番に見ていきます。

厚生年金保険の44年特例については以下を見てみてください。

1)報酬比例年金額

- 厚生年金保険の受給額

= 1)報酬比例年金額 + 2)経過的加算 + 3)加給年金額

さてまずは「1)報酬比例年金額」ですが、これが厚生年金保険の受給額の主なものになります。

少し複雑ですが、平均給与の計算式などが平成15年から変わったことから、以下の2パターンに計算が分かれます。

- 平成15年3月まで:

賞与を含めない平均給与である「平均標準報酬月額」を用いて計算 - 平成15年3月以降:

賞与を含めた平均給与である「平均標準報酬額」を用いて計算

これを踏まえた上で「1)報酬比例年金額」の計算は以下のとおり。

- 1)報酬比例年金額=(A) +(B)

- (A)平均標準報酬月額 × 生年月日に応じた率 × 平成15年3月までの被保険者期間の月数

- (B)平均標準報酬額 × 生年月日に応じた率 × 平成15年4月以降の被保険者期間の月数

大枠で言えば「給与平均 × 生年月日からの率 × 加入期間」となりますが、結構複雑です。

2)経過的加算

- 厚生年金保険の受給額

= 1)報酬比例年金額 + 2)経過的加算 + 3)加給年金額

続いては、これもかなり頭を痛める「2)経過的加算」です。日本年金機構のページで解説されているこの「経過的加算」がすぐ理解できたら素晴らしいです。是非その道に進んでください。

何回読んでもよく分かりませんが、一言で言えば、

- 経過的加算とは、60歳以降に厚生年金保険に加入していると受給額が加算されるもの。

(ただし60歳までに480ヶ月(つまり40年間)加入していると効果なし)

以下の様な式になります。(平成28年7月現在)

- 2)経過的加算 = (A)-(B)

- (A)1,626円 × 生年月日に応じた率 × 厚生年金保険の被保険者月数

- (B)780,100円 × 20歳以上60歳未満の厚生年金保険の被保険者月数 /(加入可能年数×12)

何やら数字とかが並んで分かりづらいですが、細かいことを抜きにしてみると、

- 60歳以降で更に厚生年金保険に加入すると、当然(A)は増えます。(加入月数で掛け算されるため)

- それでも(B)は60歳になるまでの被保険者月数のため、こちらは増えません。(加入月数の制限があるため)

つまり「(B)の部分はそのまま」で「(A)は増えていく」、ということから、60歳以降で更に厚生年金に入ると、将来もらえる受給額が増えるんですね。

ただし(A)において被保険者月数の上限が480ヶ月(40年間)と決まってるため、60歳になるまでに既に40年加入期間があると効果はありません。

分かりづらいので具体例を見てみましょう。ここに「太郎さん」「次郎さん」の二人を比べてみると、

- 太郎さん:60歳までに38年間、厚生年金保険に加入していた

- 次郎さん:60歳までに25年間、厚生年金保険に加入していた

この時、太郎さん、次郎さん各々の経過的加算は、

- 太郎さんの経過加算:361円

- 次郎さんの経過加算:237円

ほとんど誤差みたいなものですが、ここで太郎さんは60歳後は引退、次郎さんは65歳になるまで4年更に働いて厚生年金保険に加入したとします。

(つまり次郎さんは合計加入期間は25年間から29年間へ増加し、その内60歳以上では4年間の加入期間がある、ということになります)

すると二人の経過加算はどうなると、といえば、

- 太郎さんの経過加算:361円

- 次郎さんの経過加算:78,285円

うぉ!次郎さん、やりましたね!60歳以降、4年も頑張ったために年金も約8万円も増えました。これは凄いですね!

では例えばここで次郎さんが実は4年ではなく1年だけ頑張りました、となるとどうなるか見てみると、

(つまり次郎さんは合計加入期間は26年間、その内60歳以上では1年間の加入期間がある、ということになります)

- 太郎さんの経過加算:361円

- 次郎さんの経過加算:19,749円

次郎さんの場合、1年だけでも約2万円増えるんですね。

普通に大学を卒業して22歳。その後60歳まで継続して働いたとして38年厚生年金保険に入っている、という方も多いでしょう。

つまりここでみた制限の40年まで2年ある、ということで、60歳超えてからでもこの2年間を働くと、それだけこの経過加算が加わる、ということなんですね。

これは結構大きいですよ。

では、太郎さんも61歳から65歳になるまで次郎さんに同じく4年更に働いたとします。

- つまり太郎さんの合計加入期間は38+4=42年間、その内60歳以上では4年間の加入期間がある

- 次郎さんは、先程の例に同じとして、合計加入期間は25年間から29年間へ増加し、その内60歳以上では4年間の加入期間がある

ということになります。さて、この場合、二人の経過加算はどうなるか見てみると、

- 太郎さんの経過加算:39,385円

- 次郎さんの経過加算:78,285円

太郎さん、次郎さんとも60歳以降から65歳以前まで4年更に厚生年金保険に加入しましたが、太郎さんでは約4万円、次郎さんでは約8万円の経過加算となりました。

これはなぜかと見れば、太郎さんの場合、上限である40年(480ヶ月)になってしまったため、経過加算にたいする効果が4年ではなく2年だけになってしまったためですね。

それでもこんなに効果がでるなら、まだまだ頑張らないと行けないですね。^-^)

3)加給年金額

では最後は加給年金額です。

- 厚生年金保険の受給額

= 1)報酬比例年金額 + 2)経過的加算 + 3)加給年金額

加給年金額は、配偶者や子供がいる場合に加算される家族手当みたいなものです。

- 厚生年金保険の加入期間が20年以上、または男性40歳以降で(女性35歳以降で)15年の厚生年金保険の加入期間がある場合、以下の3つの合計が加給年金額になる

- 1)配偶者加給年金額 224,500円~390,100円

- 65歳未満の配偶者に対して支給されるもの

- 受給額は老齢厚生年金を受け取る人の生年月日によって変わる

- 受給権者の生年月日が昭和18年4月2日以後の場合、390,100円

- 2)子供(2人目まで)に対する加給年金額 224,500円

- 二人目までの子各々に対して:18歳到達年度の末日まで

- 3)子供(3人目以降)に対する加給年金額 74,800円

- 3人目以降の子各々に対して:18歳到達年度の末日まで

- 1)配偶者加給年金額 224,500円~390,100円

ポイントは、厚生年金保険の支給開始年齢時(65歳など)にどうであるか、という点と、これが一生続くわけではなく条件がある、ということですね。

配偶者の例で言えば、支給開始年齢時に65歳未満の配偶者であれば、1)が加算されますが、その後配偶者が65歳になれば、当然その加算はなくなります。

子供の場合も同様で、加算としてカウントされるのは子供が18歳になる年の年度末まで。それ以後は加算はなくなります。

今回の整理とまとめ

- 厚生年金の受給額は計算が複雑。平成15年3月までと、それ以降で計算の仕方が別れる

- 平成15年3月までは、賞与を含めない形で給与平均を求める

- 平成15年4月以降は、賞与を含める形で給与平均を求める

- 厚生年金受給額は、以下の式で表される

=1)報酬比例年金額 + 2)経過的加算 + 3)加給年金額- この内主要部分は「1)報酬比例年金額 」

- 「2)経過的加算」では60歳以降更に厚生年金保険に加入すると、受給額がアップする

- 「3)加給年金額」は家族手当みたいなもの

かなり複雑な厚生年金保険(老齢厚生年金)の受給額。1つ1つ見ていけばなんとか計算はできますが、ここで挙げている早見表やシミュレーションを是非活用してみてください。

細かいところでは異なってくるとは思いますが、大枠のイメージが分かります。

大枠のイメージを掴むことが最も重要で、その上で今後どうすべきか、何を選択して行ったら良いか具体的にしていってみてくださいね。

コメント