年金支給の年齢が引き上げになる!とニュースでよく騒がれてますが、引き上げって何歳?いつまで働けばよいの?、と年々不安になってきます。

働く、ということ言えば厚生年金保険。この厚生年金保険ですが、実は44年保険料を支払っている場合(長期加入者といいます)と厚生年金特例措置があり、グン!とお得になるんですね。

ここではその特例でどれほど年金がお得になるものか、その内容と44年の数字の謎の解説をしています。厚生年金保険の加入期間が44年に近い、またすでに44年経過しているあなた、必見ですよ!

厚生年金保険の特例内容

この特例内容は、厚生年金保険、または共済組合(以下まとめて厚生年金保険)の長期加入者(44年以上(528月以上))に対して、以下の年金が支給となります。

- 1)定額部分の支給

- 2)加給年金の支給

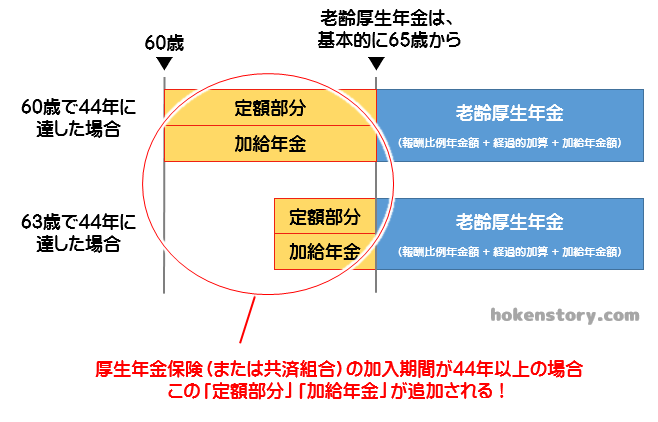

対象期間は「60歳から65歳になるまで」の間。

この特例の年金支給は、厚生年金保険の加入の合計が44年に達した時から(65歳になるまで)。

ここで厚生年金保険(老齢厚生年金)についておさらいすると、

- 61歳以上65歳未満

- 厚生年金保険の受給額

= 1)定額部分 + 2)報酬比例部分 + 3)加給年金額

※)男性:昭和36年4月2日生まれ以降では、この支給もなくなります

※)女性:昭和41年4月2日生まれ以降では、この支給もなくなります

- 厚生年金保険の受給額

- 65歳以上の場合

- 厚生年金保険の受給額

= 1)報酬比例年金額 + 2)経過的加算 + 3)加給年金額

1)~3)については、以下の記事をみてみてください。

https://hokenstory.com/kosei-nenkin-hoken-how-much/

- 厚生年金保険の受給額

60歳~64歳までの厚生年金受給はは生年月日によって段階的に廃止されていきます。

が!ここで厚生年金保険の加入期間が44年以上、といった長期加入者となると「定額部分」「加給年金」が支給される特例がある、ということなんですね。

特例対象は長期加入者44年

この特例対象は、厚生年金保険の長期加入者です。長期加入者とは、厚生年金保険(または共済組合)の加入期間が44年以上(528月以上)。

ただし、同一の年金保険加入が条件、となっているため、厚生年金、共済組合の加入期間を合計して44年以上ある、という場合は対象外です。

(厚生年金保険だけ、共済組合だけで44年以上、ということですね)

- 対象条件

- 1) 生年月日:昭和16年(女性は昭和21年)4月2日以後に生まれた方

- 2) 被保険者期間:厚生年金保険の被保険者期間 44年以上(528月以上)

- 3) 被保険者資格を喪失(退職)している場合

条件3の「被保険者資格を喪失」というところがポイントにもなってきますが、つまり厚生年金保険に加入していない、ということが条件になります。

厚生年金保険の被保険者期間が44年経過した後、それでも更に働きたい、という場合には、厚生年金保険が適用されない仕事(パートなど)に就く、という選択も十分ありえる、ということですね。

44年の理由と対象者

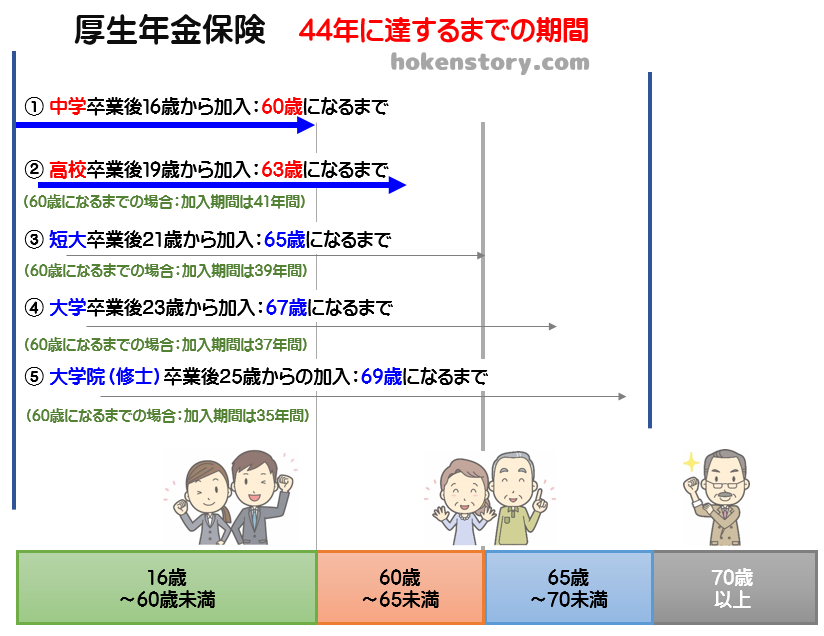

特例の「44年」。なぜ44年かといえば、中学卒業後(16歳)から60歳に達する年数が44年から来ています。

この特例は、元々は老齢厚生年金の受給開始年齢が60歳とされていた時の制度であって、「厚生年金保険の被保険者期間が44年」というのは、中学卒業して就職された方が対象だった、というわけです。

ところが今では老齢厚生年金の受給開始年齢は65歳にかわっているため、高校卒業して就職された方も65歳になるまでの間にこの「被保険者期間が44年」の対象に入ってきています。

上の図を見てもらえば分かりますが、中学卒業後、または高校卒業後に厚生年金保険に加入し、そのまま継続された方が、65歳になるまでにこの「厚生年金保険の被保険者期間が44年」という条件に入ります。

中学卒業後すぐに厚生年金保険に加入して、ずっと継続された場合には60歳になった時に44年。高校卒業後すぐの場合には、63歳になった時に44年。

短大卒以上で就職された方は65歳までに44年には達しないないため、対象外となりますね。

44年特例の年金額計算

簡単計算シミュレーション

では、簡単計算シミュレーションです。

具体的な計算方法については、このシミュレーション以降を見てみてください。

[phpinclude file=’basic-cal’]

[phpinclude file=’kosei-nenkin44-cal’]

計算の具体例

定額部分は年間約86万円!

定額部分はどれほどの年金額になるか、ですが、計算式は以下のとおりで「年間約85万円」。

- 定額部分の年金額=

1,626円 × 「生年月日に応じた率」 × 「被保険者期間の月数」

ここで、以下の条件で計算すると、

- 生年月日に応じた率

生年月日が昭和21年4月2日以降では「1.000」 - 被保険者期間の月数

44年として「528月」

つまり、定額部分の年金額=

1,626円 ×1.000 × 528月 = 858,528円(キリの良い所で約85万円)

- 参考)生年月日に応じた率について|日本年金機構http://www.nenkin.go.jp/service/jukyu/kyotsu/sonota/20150401-01.files/0000026762VzF9xmaxD8.pdf

加給年金も支給される!

この特例で凄いのが、加給年金も同時に支給される、ということです。

加給年金とは家族手当みたいなもので、65歳未満の配偶者、18歳未満の子供がいる場合に支給される年金です。

詳しくは以下をみてみてください。

この加給年金も含めて簡単な例(以下)で見てみます。

受給できる年金額は?

ここで、特例で受給できる年金額を簡単な例で見てみましょう。

- 1)定額部分の年金額:約85万(858,528円)

- 2)加給年金額:配偶者1人、18歳未満の子供が1人とした場合、約60万円

(配偶者1人:390,100円 18歳未満の子供が1人:224,500円)

- 例1)60歳からこの特例を受ける場合(中学卒業後すぐ厚生年金加入)

- 65歳までの5年間で、

定額部分 = 約85万円 × 5年 =合計 約425万円

- 65歳までの5年間で、

- 例2)上の例で、配偶者1人、子供が一人いる場合

- 65歳になるまで

定額部分 = 約85万円 × 5年 = 約425万円!

加給年金 = 約60万円 × 5年 = 約300万円! - 65歳までの5年間で、合計 約725万円

- 65歳になるまで

- 例3)63歳からこの特例を受ける場合(高校卒業後すぐ厚生年金加入)

- 65歳になるまで

定額部分 = 約85万円 × 2年 =合計 約170万円

- 65歳になるまで

- 例4)上の例で、配偶者1人、子供が一人いる場合

- 65歳になるまで

定額部分 = 約85万円 × 2年 = 約170万円!

加給年金 =約60万円×2年=約120万円! - 65歳までの2年間で、合計 約290万円

- 65歳になるまで

65歳までに厚生年金の加入期間が44年以上となることが条件ですが、こうして実際に数字で見てみると、この特例、もの凄い威力を発揮してますね。

今回の整理とまとめ

- 厚生年金保険の特例は、長期加入者(44年以上)が対象

- 対象期間は60歳から65歳になるまで

- この特例の年金支給は、厚生年金保険の加入の合計が44年に達した時から(65歳になるまで)

- 被保険者資格を喪失していることが必要

(厚生年金保険が適用されない仕事(パートなど)に就くのはOK)

- 対象者は、以下の受給を受けられる

- 1)定額部分の支給

- 2)加給年金の支給

- 特例による年金額

- 定額部分の年金額=1年で約85万円

- 加給年金:配偶者1人、18歳未満の子供が1人とした場合、約60万円

特例で60歳から65歳になるまで、配偶者1人、18歳未満の子供が1人とした場合では、なんと700万円を超える金額が変わってきます。これだけの額になれば、働き方や人生設計も変わろうというものですので、しっかり検討してみましょう。

ここで出てきているように、この特例は老齢厚生年金の支給開始年齢が60歳だった当時に、中学卒業して60歳までしっかり保険加入をしていた方が対象だったもの。今では老齢厚生年金の支給開始年齢は65歳に変わってますので、いずれかの段階でこの特例自体も年齢の修正(44年から49年になる等)になるかもしれません。

現段階では特に厚生年金保険の加入期間が44年に近い、すでに44年経過している、といった場合、今後の人生設計を考える上で、即効で専門の方に相談してみてくださいね。

コメント