日本ではたとえ無職で収入がなくても国民健康保険の加入義務があり、加入手続きを行わなくても制度的に国保に加入していることになっています。(申請しなくても自動的に国保へ加入です)

国民健康保険では、経済的な理由などから保険料を支払うのが難しい、相当する額が支払えない、という場合もありますが、そういった場合にも保険料を免除する制度(軽減(減額)や減免(一部免除))がしっかり用意されているんですね。

ただし国民年金とは異なり、国民健康保険の場合には全額免除は特別な場合に限られます。

保険料の支払いが難しい場合ではこれら制度をしっかり活用し、いざというときに保険が利用できるように未納、滞納のない保険料の支払いをしておきましょう。

保険料の減額、免除について

国保の保険料では、国の制度として以下が適用されます。

- 所得に応じて7割、5割、2割等の減額(軽減)が自動的に適用

実際に軽減される割合は国の制度に基づき、運営主体である市町村にて規定されますが、この制度を通して計算されたものが保険料として通知される、ということになります。

この減額された額でも支払いができない、難しい、という場合のために、以下が用意されています。

- 各市町村で別途定められる「減免」(一定の割合を免除する制度)

全額免除は、生活保護を受けているなど、明らかに保険料が払える状態にない場合に限ります。

| 減額、免除 | 減額、免除の内容 |

| 減額(軽減) | 7割、5割、2割等を軽減する国の制度。自動的に適用される(申請は不要) |

| 免除(減免) | 一定の割合を免除する市町村により定められる制度。基本は申請により適用される(申請が必要) |

| 全額免除 | 特別の場合限る(申請が必要) |

軽減、減免、免除の整理

国と市町村で別々に制度があるように見えて混乱しますが、改めてまとめると以下の様なイメージです。

- 「軽減」が最初

- 所得に応じて自動的に適用される

- 国の制度で、実際の軽減の割合は市町村で規定される

↓↓↓↓↓↓

- その次が「減免」(一部免除)

- 基本的に申請により「減免」が適用される

- 市町村により定められる

↓↓↓↓↓↓

- 特別なケースでは「全額免除」

- 特別な場合のみ全額免除になる

所得により自動的に軽減された保険料が通知され、その額を収めることになりますが、その通知された保険料を更に下げたい場合には、市役所などに一定の割合を免除する「減免」の申請を行う、という流れですね。

免除(減免)のための条件

免除(減免)の条件、割合などは市町村により規定されているもので、基本は本人の申請により判断されます。

(自動的に適用される自治体もありますので、市役所などに確認してみてください)

免除(減免)の適用の条件は、例えば東京都新宿区の例を見れば以下のようになっています。(保険料の減免について:新宿区)

- 東京都新宿区の減免の条件(2016年7月現在)

- 災害にあった場合

- 会社を解雇された場合

- 事業に失敗した場合

- 病気などで生活が著しく困難になった場合

- 上記の場合で、更に預貯金などの資産を活用しても保険料が収められない場

- 申請する場合には、事前に電話で相談が必要

- 申請する場合には、保険料の納付期限までに申請書の提出が必要

また、大阪市ではどうなっているか見てみると(国民健康保険料の減額・減免等:大阪市)

- 大阪市の減免の条件(2016年7月現在)

- 退職、倒産、廃業、営業不振などにより、それ以降に所得が前年比で10分の7以下になる場合

- 世帯全員の所得が判明していることが必要(所得の申告が必要)

- 世帯所得が800万円以下の場合

- 納期限の7日前までに申請が必要

この2つを比べただけでも、新宿区では、預貯金などの資産を活用しても保険料が収められない場合が減免の条件であり、大阪市では、世帯所得が800万円以下の場合、といった条件となっていて、かなり異なることが分かります。

会社の倒産、解雇などで離職した場合の条件

解雇などで離職した場合では、免除(減免)の条件は上で見た大阪市の場合では以下のようになっています。(大抵の市区町村で条件は同等)

- 雇用保険受給資格社証明証で離職理由の番号が以下の場合

- 11、12

(自己の責めに帰すべき重大な理由以外の)解雇 - 21、22、23

雇い止め、期間満了 - 31、32、33、34

正当な理由のある自己都合による退職

- 11、12

- 適用期間

- 離職した翌日から、次の年の末まで

給与所得を100分の3として保険料が計算されます。

仮に前年度の所得が1000万円とすると、前年度の所得は30万円で計算される、ということですね。

全額免除のための条件

国保の保険料の全額免除は以下のように特別な場合に限られます。簡単には保険料は0にすることはできません。

- 保険料の全額免除となる条件(各市町村によるため確認が必要)

- 生活保護を受けている場合

- 障害基礎年金または障害厚生年金の1級・2級等を受給している場合

- 刑務所などにいる場合

支払うのが難しい、というレベル感ではなく「明らかに支払えない」という場合に限り全額免除になります。

各市区町村で規定されますので、詳しくは市役所などへ問合せしてみてください。

所得が少なくても保険料は下がらない!

国保の保険料は「個人個人の所得」ではなく「世帯の収入」によって、軽減や減免がどれほど受けられるかが決まります。個人の所得が少ないから、といっても世帯収入に従って保険料が決まるから、そうそう下がるものではない、ということです。

これは保険料の構成を見れば分かりますが、少し複雑ですので表で見てみます。

なんだかよく分かりませんね。(笑)

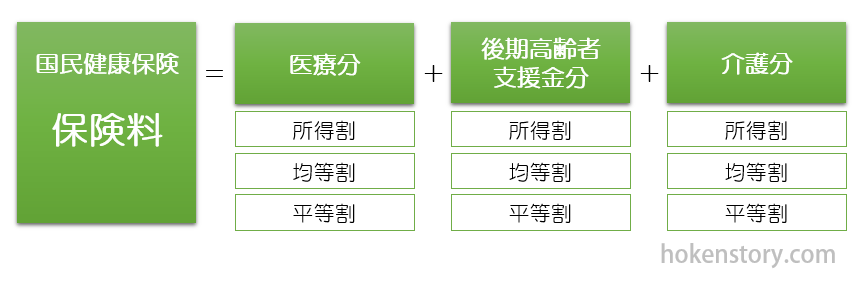

保険料は3つの区分(医療分、後期高齢者支援金分、介護分)の合計で、この3つの区分には、それぞれには所得割、均等割、平等割が含まれます。

- 国民健康保険の保険料

= 医療分+後期高齢者支援金分+介護分(40歳~65歳の場合)- 所得割は、世帯の所得に応じて割り当てられる保険料

- 均等割は、一人あたりに均等に割り当てられる保険料

- 平等割は、各世帯に平等に割り当てられる保険料

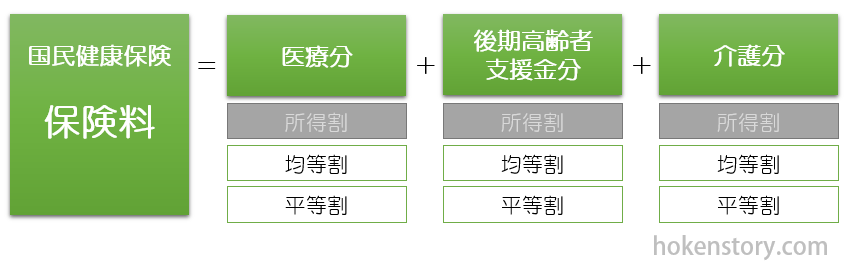

無職などで収入がない場合

無職などで「世帯の収入」がゼロの場合は、所得割が0になります。

それでも均等割、平等割の保険料がかかってくるため、保険料はゼロにはならない、ということになりますね。

保険料の減額の割合はどれぐらい?

国民健康保険料の軽減(国の制度により自動的に適用されるもの)については世帯所得から判断され、自動的に7割、5割、2割等の減額がされます。

実際のこの7割、5割、2割といった軽減率は法律に基づき各自治体で規定されるため、詳細はお住まいの市役所のホームページなどを参照してみてください。

また、離職、失業などの場合で「ある月から突然収入が途絶えた場合」でも「保険料は前年度所得で計算」することから、いきなりな減額にはなりません。

減額対象は、上の方の表で見た「均等割」「平等割」です。(平成28年4月1日改正)

| 軽減率 | 条件:前年の世帯所得の合計 |

| 7割軽減 | 33万円以下 |

| 5割軽減 | 33万円+26万5千円×(被保険者数)以下 |

| 2割軽減 | 33万円+48万円×(被保険者数)以下 |

(参考 地方税法施行令第56条の89参照←平成30年4月1日に改正され数値が若干変わっているようです)

1人から5人の世帯の例を見てみると、以下のようになります。

| 世帯人数 | 7割減額 | 5割減額 | 2割減額 |

| 1人 | 33.0万円以下の世帯 | 59.5万円以下の世帯 | 81.0万円以下の世帯 |

| 2人 | 33.0万円以下の世帯 | 86.0万円以下の世帯 | 129.0万円以下の世帯 |

| 3人 | 33.0万円以下の世帯 | 112.5万円以下の世帯 | 177.0万円以下の世帯 |

| 4人 | 33.0万円以下の世帯 | 139.0万円以下の世帯 | 225.0万円以下の世帯 |

| 5人 | 33.0万円以下の世帯 | 165.5万円以下の世帯 | 273.0万円以下の世帯 |

5人以上の世帯でも、単純に計算すればこの条件の数値は求まります。

- 6人の世帯では、

- 7割減額は33万円以下の世帯

- 5割減額では、33万円+26万5千円×(6人)= 192.0万円以下の世帯

- 2割減額では、33万円+48万円×(6人)= 321.0万円以下の世帯

といった感じで計算できます。

保険料の免除(減免)はどれぐらい?

市町村によって規定されるため、市役所などのホームページを参照、または電話などでお問い合わせが必要です。

東京都新宿区では、以下では説明がありません。

保険料の減免について:新宿区

大阪市は以下に説明がありますが、非常に細かく規定されています。

国民健康保険料の減額・減免等:大阪市

滞納すると財産の差し押さえ?!

保険料が支払えず滞納してしまう、という場合もありますが、滞納するとどうなるかを見てみましょう。

ほっておくと、かなり大変なことになりますよ!

- 1)督促状や電話で催告される

- まずは保険料支払いのための督促状が送られてきたり、電話で支払いの勧告がされます。

- 単純に忘れていた、という場合には、この時点で保険料を収めましょう。

- 2)短期保険証に切り替わる

- 督促状が来てもなお支払いを行わない場合、保険証は通常のものから「短期保険証」に切り替わります。

- 短期保険証とは、文字通り有効期間が短い保険証で、

- 通所の保険証:2年間有効

- 短期保険証:6ヶ月など短期間で有効

- 短期保険証も、通常の保険証同様に病院受診で利用できます。

- 3)更に滞納すると被保険者資格証明書(資格証)

- 1年を超えて滞納が続いた場合などでは、保険給付(療養費、高額療養費、葬祭費など)が制限されたりします。

- 被保険者資格証明書(資格証)が発行されますが、医療負担は全額自己負担です。

- 4)更に滞納すると延滞金や財産の差し押さえ

- ここまで来ると、保険料の支払いを完全無視、と言う形ですが、1年6ヶ月を過ぎても保険料の支払いをしない場合、保険給付(療養費、高額療養費、葬祭費など)の差し止めがあったり、法律に基づいて給与、貯金、不動産などの財産の差し押さえがあります。

- また延滞金が発生したりします。

単純に「支払わないで済ます」というわけには行かず、ほっておくと延滞金も発生するし、財産の差し押さえにもなります。

市役所などから連絡があった場合には、仮に支払える状態ではない場合でも、まずは相談してみるのが先決です。

支払いを先延ばしにする制度もある

滞納して大変なことにならないためには、まずは市役所などに相談です。

保険料はここまで見てきた減額、や減免、といった制度以外にも、支払いを先延ばしにする「徴収猶予・分割納付」というものもあります。

毎月これだけなら支払える、ということを市役所などで相談すれば道は開けます。

今回の整理とまとめ

- 保険料の免除には、減額(軽減)、減免(一部負担の免除)がある

- 減額(軽減)は本人の申請は不要で、自動的に適用される

- 一部免除は本人申請が必要であり、免除される率や条件は、各自治体によって異なるため、市役所などに確認する必要がある

- 保険料を全額免除は、生活ほどを受けている、障害年金を受けているなどの特殊な場合に限られる

- 無職で収入がない場合でも、保険料は発生する

- 保険料支払いを滞納したり延滞すると、滞納期間に応じて保険給付の制限がかけられ、最悪延滞金の発生、財産の差し押さえとなる

- 保険料の支払いが難しい場合、支払いの滞納はせず、すみやかに市役所に相談する

国民健康保険料は、実際支払う段になると結構な金額で、「保険料が高い!」「もっと安くならないか」と思わずにいられません。

それでも国の保険制度を皆んなで支えるための保険料。いざというときにはその恩恵をうけるだけに、支払いは義務となっているんですね。

無職でも、収入が少なくても、支払いが難しい場合にはここでみた軽減や減免、更に市役所などでの相談により徴収猶予や分割納付という手段も用意されています。

病院の医療費が全額負担になる、財産の差し押さえになる、といった非常事態になる前に、とにかく市役所などの保険担当の係りで相談することがとても重要になってきます。

コメント