在職老齢年金の早見表とシミュレーション!60歳以上、65歳以上で働く場合の年金は支給停止される!

2017/06/29

平均寿命もどんどんあがり、会社を定年退職しても第二の人生を如何に生きるかが大きな課題となっている日本社会ですが、60歳以上、65歳以上、更には70歳以上の方ともなれば、気になるのが年金です。

働きながら年金をもらうとなると、その年金は支給額を満額もらえるものなのか、何か制限が出てくるのか、が気になりますが、年金の支給額には「在職老齢年金」という制度でしっかり制限がついてきます。

一見「年金」と名が付くと「お!これは何か得するものなの?」と思ってしまいますが、実は全く逆で「年金支給額」に対して、一部、または全額を支給停止するための制度なんですね。

ということから、支給停止額はどれほどか、ここで早見表やシミュレーションを使ってあなたの年金が収入に対してどれほど影響がでるか見ておきましょう。

目次

在職年金制度とは

在職年金制度は、年金受給を受けている中で収入がある場合に、年金受給額の一部、または全額を支給停止にする制度です。

年金の支給停止、という意味では同じですが、

- 60歳以上から65歳未満の場合

- 65歳以上の場合

と2つの区分けで、その計算方法が異なります。

まずはどれほどか確認してみたい、という場合、すぐ下の早見表を確認してみてください。また、もっと細かく確認したい、という場合には、シミュレーションを使ってみてくださいね。

ちなみに60歳以上で働く場合、厚生年金に入らない職場では、どれだけ収入があってもこの在職老齢年金の対象にはなりません。(つまり年金の減額はない、っていうことですね)

- 留意事項1)対象は老齢厚生年金のみです

- 支給停止対象は、厚生年金(老齢厚生年金)のみ

- 国民年金(老齢基礎年金)は対象外

- 留意事項2)加給年金との関係に注意

- 厚生年金(老齢厚生年金)の全額支給停止では、加給年金額も全額支給停止

- 全額支給停止以外では、加給年金額は全額支給

加給年金とは配偶者や子供がいる場合に加算される家族手当みたいなものです。詳しくは以下の記事を参照してみてください。

保険の疑問をしっかり解決

2016-07-29

保険の疑問をしっかり解決

2016-07-29

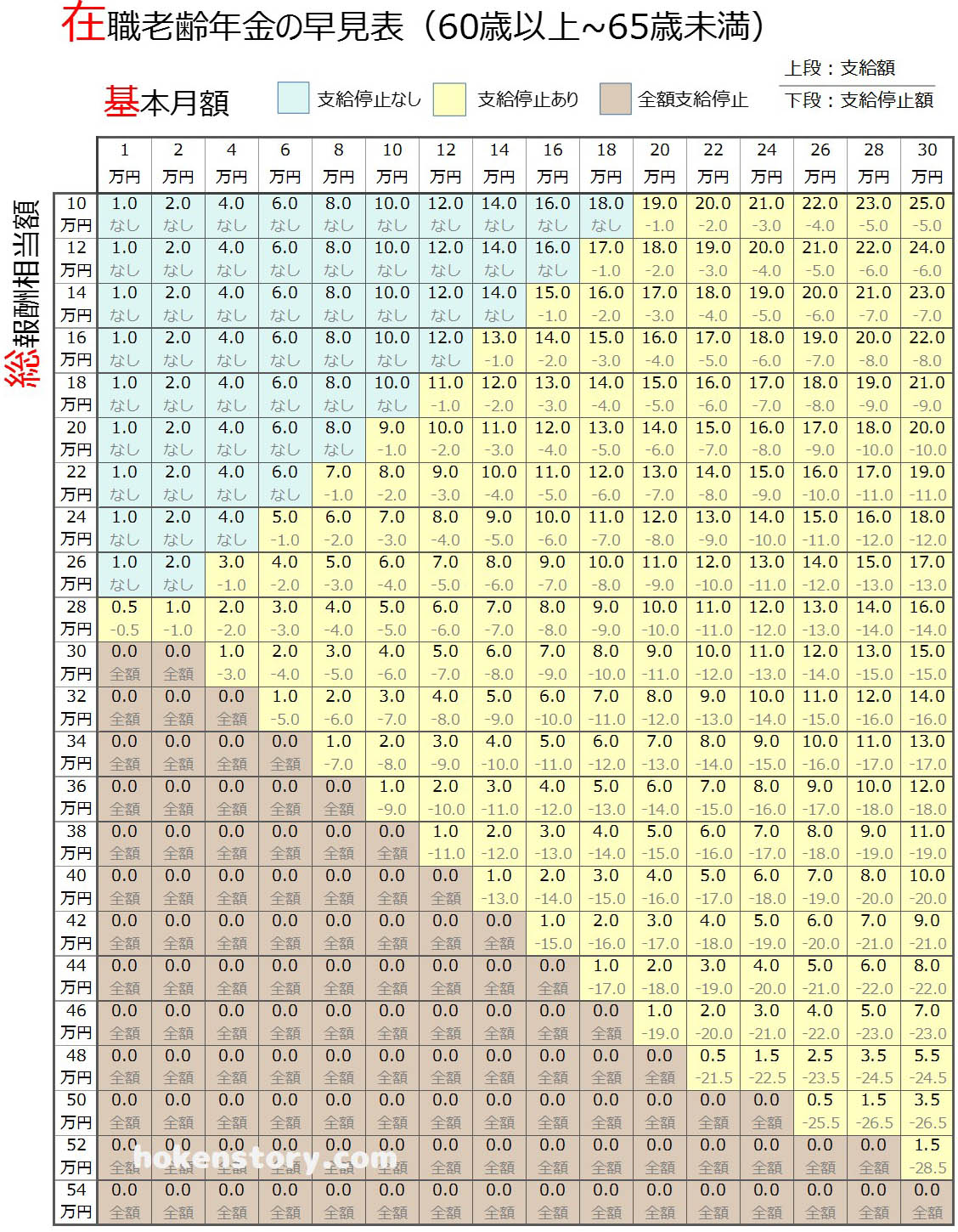

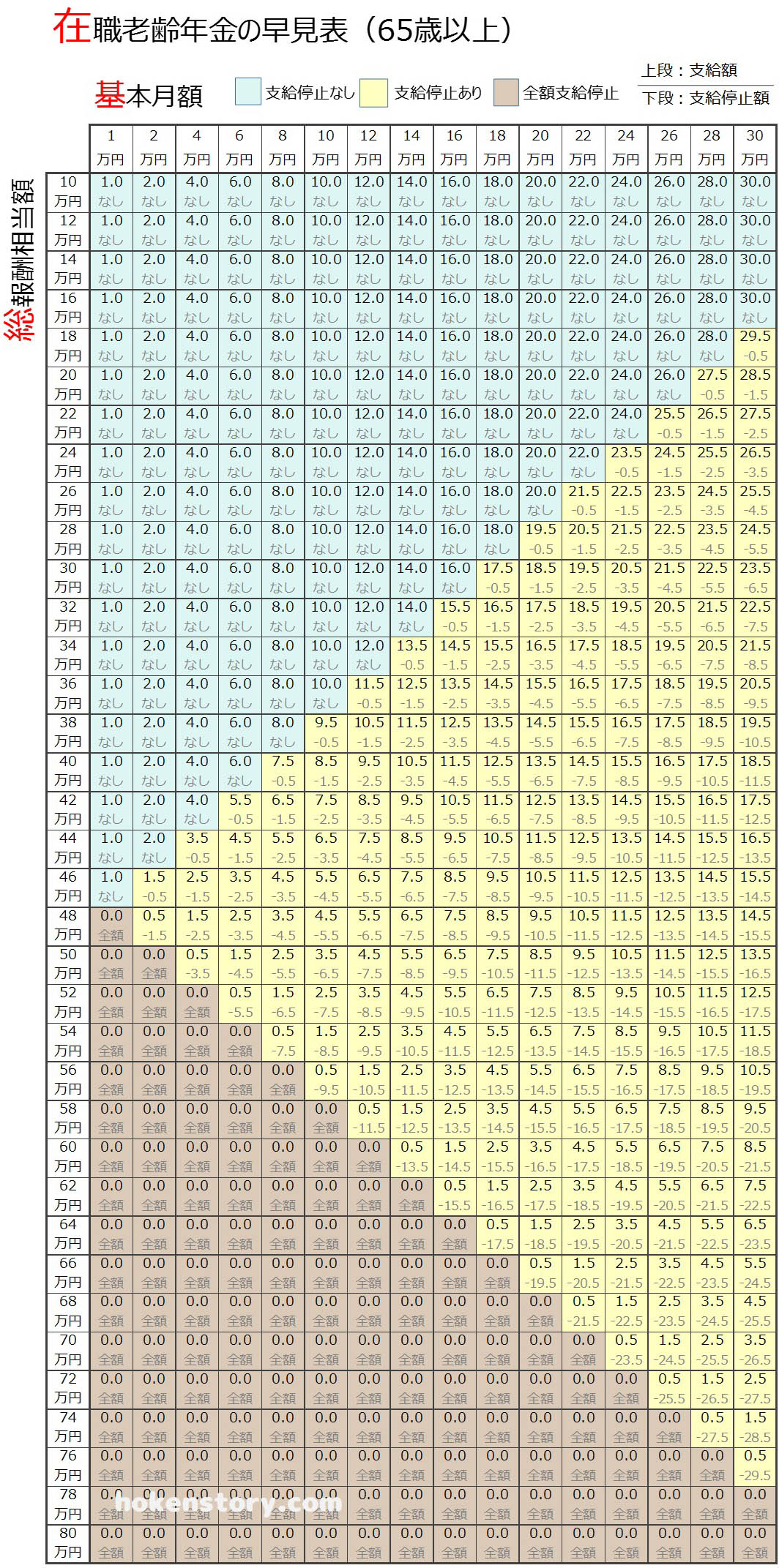

在職老齢年金の早見表

それではまずは早見表です。

より詳細に細かく見たい場合には、下方のシミュレーションを使って計算してみてくださいね。

在職老齢年金の60歳~65歳未満の場合と、65歳以上の場合に分かれます。

- 横軸が「基本月額」

- 老齢厚生年金の受給額の月額(老齢基礎年金、加給年金は含まれません)

- 縦軸が「総報酬相当額」

- 標準報酬月額(ざっくり言えば一ヶ月あたりの収入)と1年間の賞与の1ヶ月あたりの金額を足したものも

- 「上段が老齢厚生年金の支給額」、「下段が支給停止額」

●60歳~65歳未満

早見表をざっと見ると、支給停止額(下段)は収入が2万円増えると1万円減額される、となりますね。

●65歳以上

60歳から65歳未満に同じくですが、この早見表から支給停止額(下段)について、収入が2万円増えると1万円減額される、ということが分かります。

在職老齢年金のシミュレーション

在職老齢年金について、より詳しく計算したい場合には、以下のシミュレーションを使ってみてください。

シミュレーションで入力する項目について

シミュレーションで入力する値は以下3つです。

- 基本月額

- 老齢厚生年金の受給額の月額(老齢基礎年金、加給年金は含まれません)

- 報酬月額(一ヶ月の給料)

- その月一ヶ月の給料(残業代、通勤手当や住宅手当、家族手当、食事手当など各種手当も含む)を入れてください。

- この値を元に、標準報酬月額、というものを算出して、在職老齢年金の計算をします。

- 年間の賞与の合計

- 過去1年間の賞与(ボーナス)の合計を入れてください(過去一年というところがポイント)

- 若干値は変わりますが、合計から標準賞与額を計算してその値を使います。

「標準報酬月額」は下限と上限が決まっています。

詳細については、以下の記事を参照してみてください。

保険の疑問をしっかり解決

2016-07-08

標準賞与額とは、 賞与の額面の金額から1,000未満を切り捨てた額です。

「標準賞与額」の詳細については、以下を参照してみてください。

保険の疑問をしっかり解決

2016-07-06

シミュレーションの簡単解説

年金の支給停止額は、厚生年金(老齢厚生年金)の月額と「総報酬月額相当額」で求めます。

この「総報酬月額相当額」とは、ざっくり言えば以下1)2)の合計です。

- 1)過去1年間の賞与を12で割った「一ヶ月あたりの賞与の相当額」

- 2)一ヶ月の給料(諸手当含む)

つまり「総報酬月額相当額」は、1年間の収入を一ヶ月あたりに直したもの、ということから「月額の相当額」という名前が付いているんですね。(以下のシミュレーションでは自動で計算されます)

賞与(ボーナス)については、今後の見込みではなく「過去1年間のもの」であることに注意しましょう。つまり1年間は以前のボーナス額の影響が残るっていうことですね。

●60歳~65歳未満

●65歳以上

支給停止額の具体的な計算方法

在職老齢年金の支給停止額の具体的計算方法は以下のようになっています。

- 「総報酬相月額当額」:過去1年間のボーナス含めて、収入を一ヶ月あたりに直したもの

- 「年金月額」:老齢厚生年金の月額

●60歳~65歳未満

- 1)年金月額と総報酬相月額当額の合計が28万円以下

- 支給停止なし(全額支給)

- 2) 総報酬相月額当額が47万円以下

- 基本月額が28万円以下:支給停止額 =(総報酬月額相当額+基本月額-28万円)÷2

- 基本月額が28万円を超える:支給停止額 = 総報酬月額相当額÷2

- 3)総報酬相月額当額が47万円を超える

- 基本月額が28万円以下:支給停止額 =(47万円+基本月額-28万円)÷2 +(総報酬月額相当額-47万円)

- 基本月額が28万円を超える:支給停止額 = 47万円÷2 +(総報酬月額相当額-47万円)

計算式から分かるのは、60歳~65歳未満では、28万円、47万円、という2つの区切りで計算されている、ということですね。

これが65歳以上の場合では、以下に見られるように47万円だけの区切りに変わります。

●65歳以上

- 1)年金月額と総報酬相月額当額の合計が47万円以下

- 支給停止なし(全額支給)

- 2)総報酬相月額当額が47万円を超える

- 支給停止額=(総報酬月額相当額+基本月額-47万円)÷2

65歳以上では「年金月額と総報酬相月額当額の合計」47万円を超えるかどうかで支給停止額が変わります。

なぜ65歳以上で支給停止額の基準があがるのか、と疑問がわきますが、それはもう「年齢が上がってもまだまだ元気に働いている人に対する配慮」ということになるのでしょうね。^-^)

今回の整理とまとめ

- 在職年金制度とは、60歳以上で働く人に対して、年金支給額を一部、または全額支給停止にする制度

- 60歳から65歳未満、65歳以上といった2つの区分けがあり、それぞれ計算式が異なる

- 60歳から65歳未満では、28万円、47万円という区切りがあるが、65歳以上では47万円という1つの区切りで計算される

- 注意するポイントは以下3つ

- 対象は老齢厚生年金のみ(老齢基礎年金は関係しない)

- 全額支給停止にならないかぎり、加給年金は全額支給される

- 賞与(ボーナス)は今後の見込みではなく、過去1年の額を計算に使用する

- 在職年金制度は厚生年金に関する制度、ということから、60歳以上で働く場合で厚生年金に入らない職場では、この在職老齢年金の対象にはならない。(老齢厚生年金は全額受給できる)

在職老齢年金制度を見てきましたが、60歳以上で働く場合には「収入があると逆に支給される年金が減る」ということから、では、もっともよい働き方はどんなものか、ということが気になります。

つまり、収入をおさえて年金は最も効率良くもらうように働くにはどうするか、ということを考えたりしますが、収入をおさえて年金支給額を増やすのは、早見表から見ると割にあわない、と言えそうです。

60歳から65歳でも、65歳以上でも、支給停止額は収入が2万円増えるごとに1万円増える、ということが分かります。逆に言えば支給停止額を1万円減らす(年金支給額を1万円増やす)には、収入を2万減らす必要がある、ということから、結果として「年金支給停止額は減ったけど全体の収入も減ってしまった」ということになりそうですね。

まだまだ働くぞ、という場合には、この在職老齢年金の制度は制度として受け止めつつ、気にしないのが精神的にもよさそうですね。

次はこんな記事が良く読まれてます

社会保険料率とは何?日本国内の推移と海外の平均を比べてみるとどうなる?

社会保険料率とは何?日本国内の推移と海外の平均を比べてみるとどうなる? 年金の受給資格が10年に短縮される!何がどう変わるのかメリット・デメリットを理解する!

年金の受給資格が10年に短縮される!何がどう変わるのかメリット・デメリットを理解する! 保険に関係する用語集!今更聞けないこの言葉の意味は何?

保険に関係する用語集!今更聞けないこの言葉の意味は何? 保険証の発行にかかる期間、日数をしっかり把握! 子供の扶養やフリーターの保険証はどうすれば良い?

保険証の発行にかかる期間、日数をしっかり把握! 子供の扶養やフリーターの保険証はどうすれば良い? 保険証で職業のランクが分かる?! 番号1番は社長の証?総理大臣は何番でしょう?

保険証で職業のランクが分かる?! 番号1番は社長の証?総理大臣は何番でしょう? 厚生年金の加入期間は何歳まで?60歳,65歳,70歳のポイントや妻の第三号保険者はどうなる?

厚生年金の加入期間は何歳まで?60歳,65歳,70歳のポイントや妻の第三号保険者はどうなる?- 保険証の種類を一覧でみると凄い数!気になる記号、番号、保険者番号や色の違いの意味を知る!

厚生年金の加入期間44年の特例が凄すぎる!定額部分と加給年金で約725万円もお得?!

厚生年金の加入期間44年の特例が凄すぎる!定額部分と加給年金で約725万円もお得?! 国保の保険料は免除ができる!無職でも未納、滞納は財産を差し押さえ!?

国保の保険料は免除ができる!無職でも未納、滞納は財産を差し押さえ!?- 保険証を紛失した場合の再発行の手続きや料金、期間はどれぐらい?始末書の書き方や悪用を防ぐ4つのポイント!