年金の受給資格が10年に短縮される!何がどう変わるのかメリット・デメリットを理解する!

2018/06/12

消費税を10%に上げるタイミングで、年金の受給資格の期間を25年から10年にする!という話もありましたが、消費税10%が延期となり、年金の話も延期になりました。

ところが消費税10%はともかく、それとは別にこの年金受給資格の10年については、無年金者に対する重要な課題である、ということから直ぐにでも検討されるようですね。

ここでは改めて、この年金受給資格の10年問題の最新事情を見てみましょう。

目次

年金の受給資格が10年になるとは

国民年金、厚生年金といった公的年金(老齢基礎年金、老齢厚生年金)の支給が受けられるための受給資格としては、

- 公的年金の加入期間のトータルが(免除期間なども含めて)300月(25年)が必要

となっています。

ここで、この加入期間の300月(25年)について年金加入者からすると、

- この期間が長い!

- そのため保険料の未払いなどが起きる!

- こういった背景もあり(特に高齢者で)年金支給が受けられない人多数いる!(無年金者)

というような事情から、受給資格の「加入期間25年」を「加入期間10年」とすることが以前から検討されているんですね。

政治、経済的に見れば、年金財源の獲得や生活保護などの別の問題解決のため、といった視点もありますが、公的年金加入者には受給資格の改正ということで物凄い影響のある内容です。

補足)

受給資格の期間は月単位でカウントすることから、300月、という月で言うのが普通です。

受給資格が10年になると何が良い?

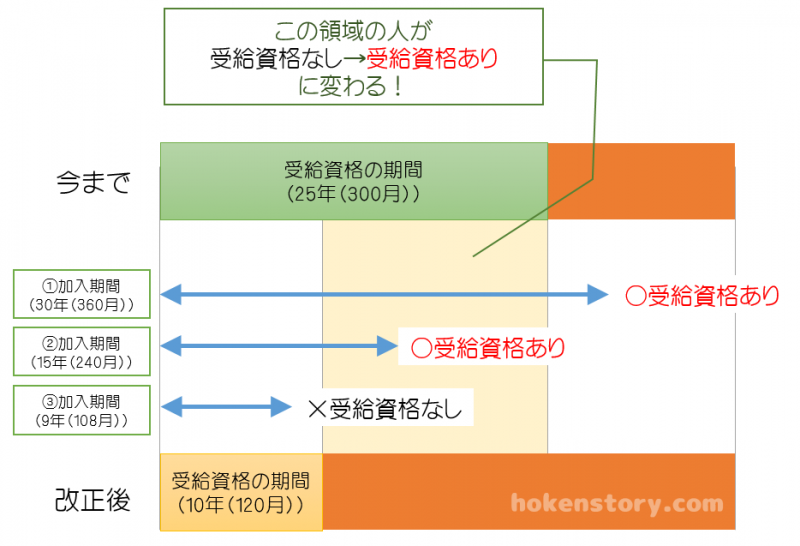

受給資格が25年から10年になる、ということを簡単に図にすると以下のようになります。

左側に加入期間①、②、③、とありますが、①の加入期間は、改正以前も改正後も変わらず「受給資格あり」。

③の加入期間9年(108月)では、改正以前も改正後も変わらず「受給資格なし」。

ところが②の加入期間15年(240月)では、改正以前では「受給資格なし」が、改正後では「受給資格あり」に変わるんですね。

つまり、今まで受給期間が25年(300月)に一ヶ月でも満たない場合「受給資格なし」ということから国民年金(老齢基礎年金)も厚生年金(老齢厚生年金)も1円ももらってなかったものが、10年(120月)以上加入していたら、年金がもらえるようになる!ということです。

金額の大小は勿論ありますが、ゼロだったものが突然もらえるようにある、となるとこれは凄い変化となりますね。

- 受給資格が今までは25年(300月)ないと受給資格が得られなかった

- それが10年(120月)で受給資格が得られることになり、年金受給者が増える

つまり、無年金問題(年金がない人、免除期間含めて保険料を納めていた期間が25年に満たない人)の対策になる、ということです。

実際年金がもらえるようになれば、額の大小はあれ、その金額が手元に来る、ということで、貯蓄に回す人もいますし、消費に使われて経済の活性化にも役に立つ、ということも言えますね。

生活保護者に対する対応、という話もありますが、これはまた下方で改めて見てみましょう。

受給資格が10年に短縮されるタイミングはいつ?

この10年への短縮は随分長い間検討されています。

実際にいつになるのか、結論から言えば以下のとおり(2016年8月現在の見通し)

- 最速の場合

- 確定:2016年秋 実施:2017年秋から

- 少しずれた場合

- 確定:2017年3月 実施:2018年2月から

経緯その1)消費税を10%に上げるタイミング

以前は「消費税を10%に上げるタイミングと同時に」と言われてましたが、その消費税の引き上げは2019年10月に延期されました。(ので、それと同時にこの10%短縮化の話もなくなったかに見えた)

経緯その2)2016年7月の参院選の公約

2016年7月の参院選では、自民公明は社会保障の充実を公約の柱として含めてます。

少し具体的に見れば、待機児童対策や低所得高齢者に対する年金上乗せなどを含め、保険料納付期間の短縮(25年から10年へ)を来年度(2017年度)からスタートできるよう準備をしたいとしています。

- 参考)時事ドットコム 2016/07/11

社会保障充実策の具体化急務=年金運用損も課題に【16参院選】(リンク切れになりました)

経緯その3)法案は秋の臨時国会に提出予定

そこで以下の最新ニュースを見れば「法案は秋の臨時国会に提出」で、この法案に則った実際の年金支給は来年(2017年)の秋から、となっています。

- 参考)産経新聞 2016/08/01

年金資格短縮、準備11カ月 救済早くて来秋から(残念ながら記事はなくなりました)

この記事によると、年金機能強化法改正案の成立後、実際の年金支給には(なんと)11ヶ月かかる、ということから、

- 法案は秋の臨時国会に提出、

- その後、年金支給はその手続の11ヶ月を経て来年(2017年)の秋から、

となりますね。

元々は消費税10%に上げるタイミングと同時としてましたが「無年金問題は緊急の課題」という位置づけとして、消費税増税とは時期をそろえなくとも実行に移していく、という方針です。

ただし、年金積立金の運用実績が赤字などのために法案審議が難航すると、法案成立自体が臨時国会の秋ではなく、次の年の通常国会(3月末)にずれこむことも考えられ、そうなると実際の支給はその11ヶ月後、つまり再来年(2018年)の2月から、となります。

保険の疑問をしっかり解決

2016-07-29

保険の疑問をしっかり解決

2016-07-29

なんで11ヶ月もかかるの?

なんで法案成立後に11ヶ月かかるのか、と気になりますが、対象者が64万人以上もいる中で、

- 支払請求書の送付:5ヶ月

- 返信された支給請求書のデータ入力1.5ヶ月

- その他4.5ヶ月(詳細不明)

と説明されています。

人数が人数だけにこれだけの月日がかかる、ということですが、支払請求書の送付だけで5ヶ月、というのはどうもイメージが出来ません。

宛先の印刷などにそれだけかかる?ということはないと思いますが、データベースの更新などを含めてこれだけかかる、ということになるのでしょうか。(少々掛かり過ぎのような気がします)

この施策で得する人、損する人

この受給資格が25年から10年に改正されることで、得する人、損する人、というのが当然のように出てきます。

得する人はこんな人

得する人は勿論加入期間が25年未満だけども10年以上ある人です。

国民年金の受給資格が得られるし、厚生年金では一ヶ月でも納付があれば、厚生年金(老齢厚生年金)の年金支給も受けられる、ということで、今まで全く支給されなかったものがいくらかでも支給されるようになる、ということで物凄い変わりようになりますね。

損をする人はどんな人?

この改正で、損する人は特にいないようにも思いますが、生活保護への対策としても考えられるこの受給資格の期間短縮、とすると、損をしそうな人としては生活保護を受けている人、となるかもしれません。

実際には損をする、というのとは異なりますが、生活保護の支給額は年金の受給額を差し引かれて支給されます。

つまり

- 生活保護の実際の支給額 = 生活保護費(最低生活費)-年金

(年金を隠していると不正受給になります)

今までもらえなかった年金が支給される!と喜んでも、実際には生活保護費からその分減額されるので、なんだ、何も変わらないじゃないか、ということになりますね。

とうことから、年金財政による生活保護費の一部肩代わり、などとも言われますが、これは結果としてそうなる、というだけのように見えます。

(ただでさえ年金財政がー!と言われている中、生活保護費の一部を年金で肩代わりするメリットが分かりませんし)

ちなみに、年金の支払月は偶数月(2月、4月...12月)の年6回、ふた月に一度二ヶ月分が支払われます。一方生活保護費の支給日は毎月初め。

生活保護費は年金分が減額されて毎月支給されることになり、一方、年金は2ヶ月ごとに2ヶ月分を一度に支給、ということから、年金については1ヶ月分が支給されたと誤って使ってしまうことのないよう、注意が必要、ということですね。

生活保護世帯や人数など

ちなみに生活保護を受けている世帯な人数はどうなっているかというと、平成28年4月では、

- 平成28年4月の生活保護状況

- 世帯数:約163万世帯

- 人数:約215万人

- 参考)被保護者調査(平成28年4月分概数)|厚生労働省

高齢者の受給者が年々増えているようですね。

(少子高齢化の影響がここにも出ています)

また、65歳以上の場合を見てみれば、

- 65歳以上の生活保護受給

- 生活保護受給は約92万5千人

- うち52%は無年金

- 参考)年金受給資格の短縮、対象 60 万人超 財源 650 億円に増加(日経新聞 2016/7/16)

無年金の割合はこんなにも多いのか、とびっくりしますが、では無年金に関する実態を少しばかり見ておきましょう。

国民年金の納付率が凄いことになっている!

無年金の実態以前に、そもそも国民年金の納付率が凄いことになってます。

- 国民年金の納付率

- 平成27年 約61%

- 最低:沖縄の40% - 最高:島根の74.9%(東京は57.7%)

- 参考)国民年金保険料の納付率について(平成28年2月末現在) |厚生労働省

約61%の保険料の納付率、ということは、逆に

約40%(2.5人に1人)は納付していない!

ということになります。

かなりの率で納付していない、ということから、将来的な無年金者予備軍とも言えそうです。

無年金者の実態は?

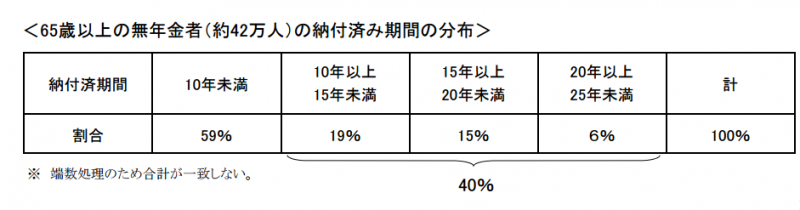

日本年金機構の資料「年金制度における改革内容について」から見ると、

- 無年金者について(平成26年時点)

- 無年金見込み者+無年金者:最大118万人。

- 無年金者(65歳以上のうち、今後保険料を納付しても年金を受給できない者):約42万人。

- そのうち保険料納付済期間が10年以上の人は約17万人

以下の図にある40%部分が約17万人となりますが、

引用元:日本年金機構

65歳以上42万人の無年金者の4割を多少なりとも救う、という形になりますね。

加入期間10年でもらえる年金支給額は?

年金受給資格が25年から10年になった、ということで、気になるのはその「10年」の年金支給額。

表で見てみると以下のようになりますね(平成28年度の満額で試算)

| 加入期間 | 年額 | 月額換算 |

| 10年 | 195,025円 | 16,252円 |

| 20年 | 390,050円 | 32,504円 |

| 30年 | 585,075円 | 48,756円 |

| 40年 | 780,100円 | 65,008円 |

受給資格が10年となると、じゃぁ10年だけ保険料を払って後は払いません!なんていう人も多く出てくるかもしれませんが、受給資格が短縮されるだけで、加入期間は60歳までと変わらず強制加入(義務)です。

では、10年だけ保険料を払って、後は全額免除の手続きします!だから払いません!なんて考える人もいると思いますが、免除の手続きはできても、その申請が通るとは限りません。

(収入などを元に免除になるかどうか審査されますので)

仮に、参考までに、ということで、

- 国民年金の加入期間が20歳から60歳の40年

- 10年だけ保険料を払い、

- 30年は全額免除とした、

という場合にどうなるかを見ておくと、

| 加入期間 | 年額 | 月額換算 |

| 10年(保険料納付) +30年(全額免除) |

487,563円 | 40,630円 |

なぜこういった計算になるかといえば、全額免除をしている期間は納付期間としてカウントされ、また保険料は一切支払ってませんが、全額免除の場合「2分の1の保険料は収めた」としてくれるために、こういった年額や月額の支給額となります。

保険の疑問をしっかり解決

2016-08-01

保険の疑問をしっかり解決

2016-08-01

10年に短縮するメリット・デメリット

メリット

受給資格が25年から10年に短縮された場合のメリットは、

- 受給資格が25年では、かなり長い、保険料を払う気がしない、という気持ちにつながり、上で見てきたように実際支払わない人が非常に多い

- でも10年に短縮されれば、10年保険料を支払えば年金がもらえる!ということで保険料を払う気持ちを前向きにする。つまり保険料未納を防げる。

- 更に、年金の受給額が増えることを求めて納付意欲の向上も期待できる。結果として年金財源を豊かにする

年金保険料の未納防止、支払い促進、それによる年金財源の強化、も考えられ、結果として、生活保護への流れを食い止めることにもつながる、といった事が考えられます。

デメリット

それでも、そんなにうまく物事が回転するのか、という考えも勿論あり、デメリットとしては、

- 上で見てきたように、保険料を10年だけ払って、後は滞納する、っていう人増えないか?

- 今まで受給資格の期間が25年という長いものだったからこそ、一生懸命働く、という動機付けにもなったが、10年に短縮されると、働く意欲の低下にならないか?

- これらから、逆に将来の生活保護予備軍を増やすことにならないか?

全てが100%うまくいく、という政策は難しいものがありますが、ここにあげているデメリットを無くすべく、補助的な政策、対策もしっかり対応しつつ進められれば良いですね。

保険料の支払いをしないとどうなる?

参考までに、例えば10年だけ支払って、後は滞納します!ということになるとどうなるか、を簡単に見ておきましょう。

年金の加入、保険料の支払いは義務ですので、たとえ受給資格が25年(300月)から10年(120月)に短縮されたからといって、10年以降は支払いたくありません!、支払いません!といってもそれは通りません。

年金は将来の受給金額を期待して保険料を支払っているのではなく、上の世代を支えるためにお金を出している(世代間扶養)というシステムですので、そもそもその考え方がおかしい、といことになります。

(実際には将来の年金支給のため、ということで話されることがほとんどなので、そう思ってもしかたのないことですが)

保険料の支払いをしないとどうなるか、といえば、

- 支払ってください、という督促がきます

- それでも支払わない場合は、口座や財産などの差し押さえがあります

支払いたくない、というよりお金がなくて支払えない、という場合には免除制度(全額免除、4分の3、2分の1、4分の1の免除)や保険料の納付猶予制度などがありますので、滞納という状態にはせずに市役所などにすぐ相談するのが良いですね。

保険の疑問をしっかり解決

2016-07-09

保険の疑問をしっかり解決

2016-07-09

参考)後納制度というものもある

結局10年で貰える受給額なんて微々たるものです。

それでも多少でも生活の足しになるから、ということで10年という期間短縮する、ということだと思いますが、その受給額を更に増やすには、

- 1)継続的な保険料の納付

- 2)過去の未払いの保険料の納付

といった2つの手段があります。

過去未払いの保険料について、2年経つと保険料が収められなくなりますが、平成27年10月から平成30年9月までの間は、5年前までの保険料を収めることができる「後納制度」という制度があるんですね。

この制度を利用すると、未払いの分の納付ができるとともに、勿論その分加入期間としてのカウントが増える、ということが考えられます。

ということからこの「後納期制度」の対象者は以下のように説明されています。

- 1)通常の保険加入期間(20歳から60歳未満の人)で、過去5年間の間に未払いがある

- 2)任意加入期間(60歳から65歳未満の人)で5年以内の間に未払いがある

- 3)それ以外(65歳以上)で、年金受給資格がなく、5年以内に未払いがある。

参考)国民年金保険料の後納制度|日本年金機構

参考)追納制度というのもある

「後納制度」と少し混乱しそうですが、従来から「追納制度」という制度があります。これは、

- 過去10年以内の免除期間について、保険料が収められる

といった制度で、過去全額や半額免除していたが、保険料が収められるぐらい収入が増えた、という場合に、この制度を使うと過去の保険料を収められます。

後から納めるので追納、ということですが、ただし、3年度より前の追納の場合には、一定金額が加算されるようですね。

免除された国民年金保険料を追加で支払いたいとき|日本年金機構

今回の整理とまとめ

- 年金の受給資格の短縮化は25年から10年

- 実施されるタイミングは、早ければ2017年秋から、少しずれると2018年2月から

- 得する人は勿論、年金加入が25年に達していないが10年以上はある、という人

- 生活保護を受けている人にとっては、単純に支給される年金分減額されるのみ

- 仮に10年だけ保険料を納付した場合、年額約19万5千円、月額では約1万6千円といった額の支給となる

検討は以前からされていた、年金受給資格の短縮化。年金が今まで受給対象でなかった人がもらえるようになるると、それは大きな変化ですね。

ただデメリットにあるように、受給資格が10年という短縮化されることにより「働く意欲の低下」などの弊害がでないよう、フォローする法案などの検討も必要になってくると思います。

1つ決めればまた課題、という形で進むと思いますが、少子高齢化の波が押し寄せる日本にとって、システムの整備で少しでも良い方向に進むのであれば、ドンドンとチャレンジして欲しいところですね。

次はこんな記事が良く読まれてます

保険に関係する用語集!今更聞けないこの言葉の意味は何?

保険に関係する用語集!今更聞けないこの言葉の意味は何? 厚生年金の加入期間は何歳まで?60歳,65歳,70歳のポイントや妻の第三号保険者はどうなる?

厚生年金の加入期間は何歳まで?60歳,65歳,70歳のポイントや妻の第三号保険者はどうなる? 国保の保険料は免除ができる!無職でも未納、滞納は財産を差し押さえ!?

国保の保険料は免除ができる!無職でも未納、滞納は財産を差し押さえ!? 在職老齢年金の早見表とシミュレーション!60歳以上、65歳以上で働く場合の年金は支給停止される!

在職老齢年金の早見表とシミュレーション!60歳以上、65歳以上で働く場合の年金は支給停止される! 保険証で職業のランクが分かる?! 番号1番は社長の証?総理大臣は何番でしょう?

保険証で職業のランクが分かる?! 番号1番は社長の証?総理大臣は何番でしょう? 保険証のコピーが悪用される?病院などでの効力や裏表、用紙サイズなどコピーのやり方は?

保険証のコピーが悪用される?病院などでの効力や裏表、用紙サイズなどコピーのやり方は?- 保険証の発行にかかる期間、日数をしっかり把握! 子供の扶養やフリーターの保険証はどうすれば良い?

- 賞与の社会保険料、所得税、手取りのシミュレーション!税金の計算方法もしっかり解説!

- 厚生年金受給額の早見表とシミュレーション!年齢、加入期間による目安や計算のポイントは?!

保険証を郵送で返却する時の注意点はこれ!添え状はこうやって書けば良い!

保険証を郵送で返却する時の注意点はこれ!添え状はこうやって書けば良い!